|

会社などの勤務先で加入する健康保険と国民健康保険の料金はどちらが安いのか気になる方は多いと思います。この記事では社会保険(健康保険)と国民健康保険の保険料についてどっちがいいのか説明していきます。

動画で内容をザッと把握したい方はこちら 社会保険より国保のほうが高い?なんで退職してすぐの保険料は高い?

会社員やアルバイトの方が会社などに勤務しているときは社会保険(健康保険)に加入することになります。 ※ちなみに、社会保険に加入している会社員やアルバイトの方などは、「国保の保険料のほうがお得だから明日から保険を切り替える」のような手続きはできません。社会保険の加入条件を満たしていれば社会保険に強制加入、条件を満たしていなければ国民健康保険に加入することを覚えておきましょう。

退職してすぐの保険料は安くない? では次に、社会保険と国民健康保険の保険料がいくら違うのか下記で説明していきます。金額をシミュレーションしているのでどっちがいいか気になる方はチェックしておきましょう。 社会保険と国保の保険料の違いをシミュレーション

給与所得者(会社員やパート主婦・アルバイトなど)の保険料について年収別にシミュレーションしました。

年収別に保険料をシミュレーション ※独身・サラリーマン・40歳未満・世田谷区でシミュレーション。 (健保) 国民健康保険 100万円 年間約53,000円 ※ひと月あたり約4,400円。 年間約68,000円 ※ひと月あたり約5,700円。 ※減額された場合は約35,000円になります。 150万円 年間約76,000円 ※ひと月あたり約6,300円。 年間約125,000円 ※ひと月あたり約10,400円。 ※減額された場合は約112,000円になります。 200万円 年間約102,000円 ※ひと月あたり約8,500円。 ※厚生年金と合わせると約289,000円になります。 年間約168,000円 ※ひと月あたり約14,000円。 ※国民年金とセットで約372,000円になります。 250万円 年間約120,000円 ※ひと月あたり約10,000円。 ※厚生年金と合わせると約340,000円になります。 年間約208,000円 ※ひと月あたり約17,000円。 ※国民年金と合わせると約412,000円になります。 300万円 年間約156,000円 ※ひと月あたり約13,000円。 ※厚生年金と合わせると約440,000円になります。 年間約248,000円 ※ひと月あたり約20,700円。 ※国民年金と合わせると約452,000円になります。 350万円 年間約180,000円 ※ひと月あたり約15,000円。 ※厚生年金と合わせると約510,000円になります。 年間約288,000円 ※ひと月あたり約24,000円。 ※国民年金と合わせると約492,000円になります。 400万円 年間約204,000円 ※ひと月あたり約17,000円。 ※厚生年金と合わせると約577,000円になります。 年間約333,000円 ※ひと月あたり約28,000円。 ※国民年金と合わせると約537,000円になります。 500万円 年間約246,000円 ※ひと月あたり約20,500円。 ※厚生年金と合わせると約696,000円になります。 年間約425,000円 ※ひと月あたり約35,000円。 ※国民年金と合わせると約629,000円になります。 700万円 年間約354,000円 ※ひと月あたり約29,500円。 ※厚生年金と合わせると約1,002,000円になります。 年間約614,000円 ※ひと月あたり約51,200円。 ※国民年金と合わせると約818,000円になります。 ※独身・サラリーマン・40歳未満・世田谷区でシミュレーション。

結局どっちが高いの?

では、上記のシミュレーション表を見て比べてみましょう。

退職後の国民健康保険料はいくら?退職して1年目は高い? 退職してすぐの保険料、翌年の保険料、翌々年の保険料を大まかにシミュレーションしています。 では次に、健康保険の任意継続について下記で説明していきます。場合によっては国保よりも保険料が安くなるときがあります。どっちのほうがお得になるかシミュレーションしておきましょう。

こんなページもみられています 国保よりも任意継続のほうが安くなるときがある?

退職後は健康保険を抜けて国民健康保険に加入することになります。

任意継続のほうが安くなる?

任意継続すると以前よりも保険料が安くなったり、加入している保険組合によっては「ほかの公的保険よりも病院代が安くなる」などの給付を退職後も引き続き受けることができます。

任意継続とは?メリットは?国保とどっちが高いか比較シミュレーション

では次に、社会保険をやめたらどうなるのかについて下記で説明していきます。退職するつもりの方などはチェックしておきましょう。

こんなページも見られています 社会保険をやめたらどうなるの?

退職して社会保険から脱退したからといって、デメリットや不利益があるわけではありません。

社会保険を抜けるメリットとデメリット デメリット

保険料は異なるので注意しましょう

保険料については、退職前の年収によって社会保険と国保で大きく異なるので、自分の保険料をザッと把握しておくことをオススメします。注意する点は、国民健康保険には親族を扶養に入れるシステムがないことです。

こんなページもみられています では次に、社会保険と国民健康保険の違いについて下記で説明していきます。保険料以外の違いもチェックしておきましょう。 保険料のほかに社会保険と国保の違いは?

給付される内容についてはどちらの保険も大きな違いはありません。

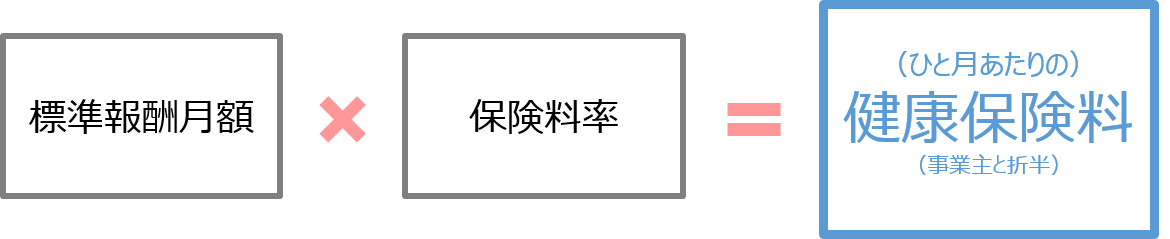

計算方法の違いは?健康保険(社会保険)の場合

※健康保険料の半分は事業主が支払ってくれます。 計算過程

260,000円標準報酬月額 × 10%保険料率 ÷ 2 = 13,000円月額の保険料 となります。したがって年間の保険料は、 13,000円月額の保険料 × 12か月 = 156,000円年間の保険料 となります。

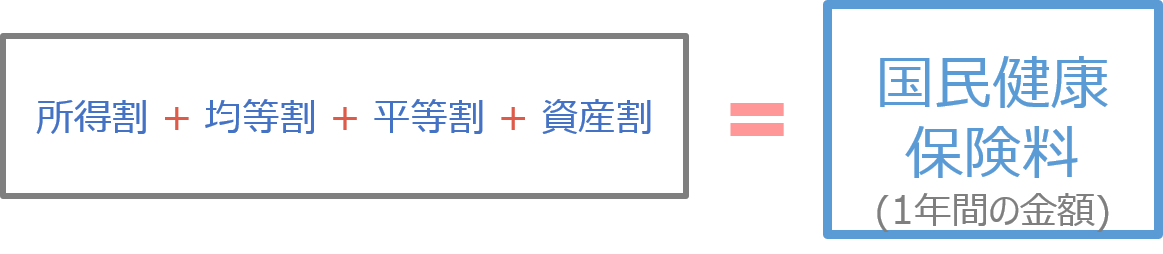

計算方法の違いは?国民健康保険の場合

計算過程

(132万円給与所得 – 43万円) × 11.49%所得割率 = 102,261円所得割 となります。次に均等割を計算します。加入者数は世帯で一人なので均等割は、 65,600円均等割額 × 1人加入者数 = 65,600円均等割 となります。次に所得割と均等割を合計して保険料を計算します。保険料は

102,261円所得割 + 65,600円均等割 = 167,861円1年間の保険料 となります。 上記のように、保険料の計算方法が異なることを覚えておきましょう。

こんなページも見られています では次に、扶養の違いなどを一覧にまとめた表を下記に示します。 それぞれの違いの一覧表 国民健康保険 健康保険給付内容は? ほかの医療保険と特に違いはない。 ※病院代が3割負担になる等に大きな違いはない。 ほかの医療保険と特に違いはない。 ※病院代が3割負担になる等に大きな違いはない。 加入条件は? ほかの医療保険の加入条件に該当しない方※はすべて国民健康保険に加入。 ※アーティスト・フリーランス・スポーツ選手・タレント・無業者・個人事業主など 会社に雇われている方で定められた時間以上の勤務をする方は加入。くわしい加入条件についてはこちらを参照。 扶養は? 国保には扶養というシステムはない。 世帯の加入者数などで保険料が決まる。 年収が130万円未満かつ健康保険に加入していない親族は扶養として加入できる。扶養の方は保険料はかからない。 どこから配布される? お住まいの市区町村 協会けんぽまたは勤務先の保険組合 保険料は? 所得や世帯の加入者数などで保険料が増減する。支払いは家庭の世帯主に請求される。 くわしくは国民健康保険とは?を参照。 年収によって保険料が増減する。健康保険の扶養に入っている家族などは保険料はかからない。くわしくは健康保険とは?を参照。 ※2024年12月2日以降、保険証は新規発行されなくなります。 ●関連記事(役に立つページ) コラム一覧に戻るお問い合わせ (责任编辑:) |