|

6月14日はいよいよ年金支給日。この日振り込まれる年金から、2.7%の増額が予定されています。 一方で、伝統的な食生活・健康意識が高い日本人は諸外国と比べ、健康寿命が長いと言われています。医療技術の向上や医療費が安いことにより、気軽に病院に行けることも要因の一つです。 そんな日本人は長生きであると言われがちですが、長生きが故に老後生活について考えることも多いのではないでしょうか。

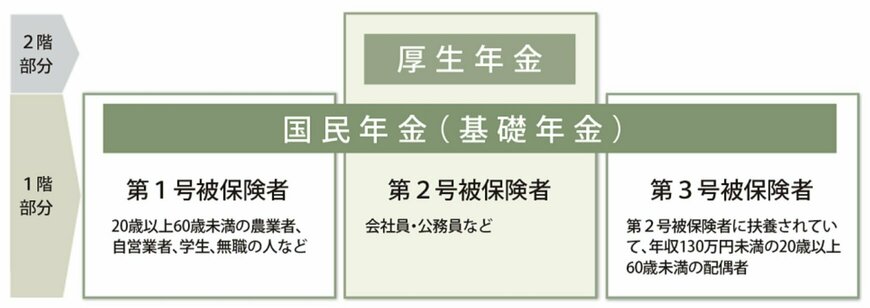

多くの方々から、老後生活を送る上では「お金が不安」との声が挙がります。 老後生活の大きな収入源は「年金」であり、実際の受給額を把握しておくことでお金に困らない老後生活を送れる可能性はぐんと上がります。 本記事では、年金制度の仕組みや平均受給額について解説をしていきます。その他にも、夫婦やシングル世帯などの年金受給額シミュレーションをしていきます。 1. 日本の公的年金制度を整理年金受給額は、厚生年金と国民年金に分けて見ていく必要があります。そもそも、両者の制度の違いをしっかり区別しておく必要があるでしょう。 日本の年金制度は、図のように2階建ての構造をしています。

【写真1枚目/全11枚】公的年金のしくみ。2枚目以降の写真で「厚生年金と国民年金」のリアルな受給額を確認!

出所:日本年金機構「公的年金制度の種類と加入する制度」

1階部分の国民年金(基礎年金)には、日本国内に住む20歳から60歳の人が原則的に加入します。 保険料は定額で、毎年改定されます。 2021年度:1万6610円 2022年度:1万6590円 2023年度:1万6520円 2024年度:1万6980円 今後も上昇する可能性が高いため、前納等で少しでも負担を軽減できると良いでしょう。 40年間すべて保険料を納付すれば「満額」の老齢基礎年金が受け取れますが、納付期間が足りない場合はその分が満額から差し引かれます。 どうしても経済的に支払えない場合は、免除申請等も検討する必要があります。 なお、厚生年金の加入者は国民年金保険料を単独で支払う必要がありません。厚生年金加入者に扶養されている第3号被保険者も、保険料の支払いは不要です。 1.2 厚生年金(被用者年金)2階部分の厚生年金とは、被用者年金のこと。 会社員や公務員などが、国民年金に上乗せして加入します。こちらは報酬比例制なので、現役時代の収入や加入年数によって、保険料が異なります。 そのため、老齢厚生年金の受給額は個人差が大きくなるのが特徴です。ここからは、厚生労働省の資料から直近の受給額データを見ていきましょう。 (责任编辑:) |