|

悄悄地,欧博娱乐TikTok电商在东南亚做大了 入局三年多,TikTok Shop已经成为东南亚主要的电商平台之一,市场份额直逼阿里旗下跨境电商平台Lazada。外媒更是直言,TikTok的电商业务超越Lazada,成为东盟地区第二大玩家。 日前,新加坡的墨腾创投(Momentum Works)发布了《2024年东南亚电商报告》,TikTok Shop的商品交易总额 (GMV) 从2022年的44亿美元增长了近4倍,达到去年的163亿美元,增长率是该地区中最快的。 报告称,2023年东南亚8大主流电商平台的总GMV升至1146亿美元,同比增长15%。Shopee以48%的份额保持领先地位,其次Lazada占16.4%,TikTok和Tokopedia各占14.2%。 “加上印尼的Tokopedia(TikTok去年持有其多数股权),TikTok的电子商务平台超越Lazada,成为东盟地区第二大玩家,截至去年的市场份额估计为28.4%。” 2015年的时候,Shopee刚刚在东南亚成立,而Lazada是东南亚第一大电商平台。到了2019年第一季度,在下载量、月活跃用户数量以及用户留存率等数据上,Shopee都获得冠军。而2020年,Shopee就以354亿美元GMV拿下东南亚57%的市场规模,此后Lazada一直屈居第二。 没想到,2021年从印尼市场小步进入东南亚的TikTok Shop,渐渐后来居上。经历了2022年的野蛮生长,2023年的政策危机,TikTok Shop慢慢地在东南亚站稳脚跟,Lazada等电商平台的地位逐渐被挤占。 01 TikTok Shop东南亚的百亿美元大计

墨腾创投创始人兼CEO李江玕表示,TikTok已成为东南亚“非常重要的玩家”,该公司已承诺在东南亚投资数十亿美元,“今年,根据他们与Tokopedia的整合情况,他们很有可能成为印尼的第一大玩家。” TikTok Shop最早于2021年2月上线了英国和印尼,2021年创造电商GMV约10亿美元,而印尼市场就贡献了70%的销量。印尼这一站的试水成功,令其在东南亚大胆踏步。 2022年上半年,TikTok Shop陆续进入了泰国、越南、菲律宾、马来西亚、新加坡,当年6月布局了东南亚6国。有数据显示,2022年,TikTok在东南亚的电商GMV增长逾3倍,达到44亿美元。 跟国内抖音电商异曲同工,TikTok Shop在东南亚市场也是走“兴趣电商”路线,主要以短视频带货为主,2022年下半年直播带货也渐渐兴起。 根据新熵了解,大批来自Shopee和Lazada的跨境电商卖家,在2022年进入TikTok Shop抢占新兴平台的红利。TikTok Shop初期不收取商家佣金,同时给予消费者很多补贴,如免邮费、优惠券、满减券等。 与此同时,从中国去东南亚的创业团队,以及本地的中小企业,瞄准TikTok Shop直播带货的新业务,迅速组建起大大小小数百上千家MCN机构,招募当地年轻女性、男性,从零开始培养带货主播,希望重现中国直播带货的销售神话。 2022年,TikTok Shop在东南亚开放招商的品类不多,商品数量也不多,很多卖家用店群、铺货等方式来抢第一波平台流量。这些卖家本就经营着Shopee和Lazada店铺,有东南亚运营经验或供应货盘,直接在TikTok Shop上架“无货源”商品,欧博allbet他们就能进行快速销售。 有东南亚跨境卖家告诉新熵,2022年,基于菲律宾、马来西亚市场,他在TikTok Shop上开了几百家小店,每家店上几千个产品。刚开始几个月,流量极好,每个小店每天出几百单,“有当地企业执照、信息,就可以无限开店。新平台刚上线,一般都允许铺店群,因为缺产品,要靠店群来铺品。” 这种草莽阶段,持续了大概半年,一波卖家赚到了不少利润。但同期,投入做直播带货的卖家和MCN机构并不顺利,大部分处于亏损状态,一方面东南亚直播购物的氛围并没有培养起来,无法形成较大的场观和GMV,另一方面传统平台卖家不了解社交电商玩法,打爆品都靠“运气”,销量处于不稳定状态,难以保证盈利。 渡过了混乱的2022年,尽管最终没有实现200亿美元的GMV目标,2023年也是TikTok Shop在东南亚的爆发之年。 2023年2月,TikTok Shop放出大招,正式在东南亚启动了商城业务,完成了货架电商与社交电商的“双剑合璧”。此举一出,在“货找人”的既有模式外,TikTok Shop也打通了“人找货”的闭环,降低了更多跨境卖家入场的门槛。 在东南亚第三大电商市场越南中,2023年上半年,虽然不及Shopee,TikTok Shop以16.3万亿越南盾的份额跃居第二,Lazada跌至第三位。

这一成绩持续保持,根据上述墨腾创投报告,2023年全年,TikTok Shop在越南的市场份额达到了24%,而Lazada的市场份额则降至14%。到了2024年上半年,TikTok Shop越南站的收入同比去年上半年增长了约40%,达到27.7万亿越南盾。 上个月,TikTok Shop官方公布数据显示,2023年东南亚跨境动销商品数同比增长超19倍,跨境商家数增幅近5倍。 这一年,TikTok Shop在东南亚市场势如破竹,但也遭受了政策阻力,尤其是在第一大电商市场印尼。 2023年9月27日,印尼贸易部正式公布经修订的《2023年第31号贸易部长令》,规定社交媒体不得作为商品的销售平台。几天后,TikTok Shop印尼站宣布正式关闭。 但两个月后,事情就出现转机。2023年12月,TikTok与印尼GoTo集团达成的电商战略合作协议,TikTok与印尼本土电商平台Tokopedia合并为PT Tokopedia,TikTok以8.4亿美元收购了Tokopedia的75.01%股份,该交易于2024年1月31日完成。 就在这两三个月中,TikTok Shop印尼站“出逃”了一批卖家。根据FastMoss的数据显示,印尼是TikTok Shop在东南亚的最大市场。印尼市场在TikTok Shop东南亚大盘中占据了60%的销售份额。 尽管经历了风波,TikTok得以重启在印尼的电商业务,甚至以“钞能力”获得了更大的市场份额。根据上述墨腾创投报告,TikTok和Tokopedia在印尼的市场份额已增长至39%,仅次于 Shopee的40%。 2023年,TikTok Shop在东南亚创造了数倍增长,163亿美元的GMV不及其200亿美元预期,但比起2022年44亿美元,增速惊人。 02 TikTok Shop凭什么超越Lazada?

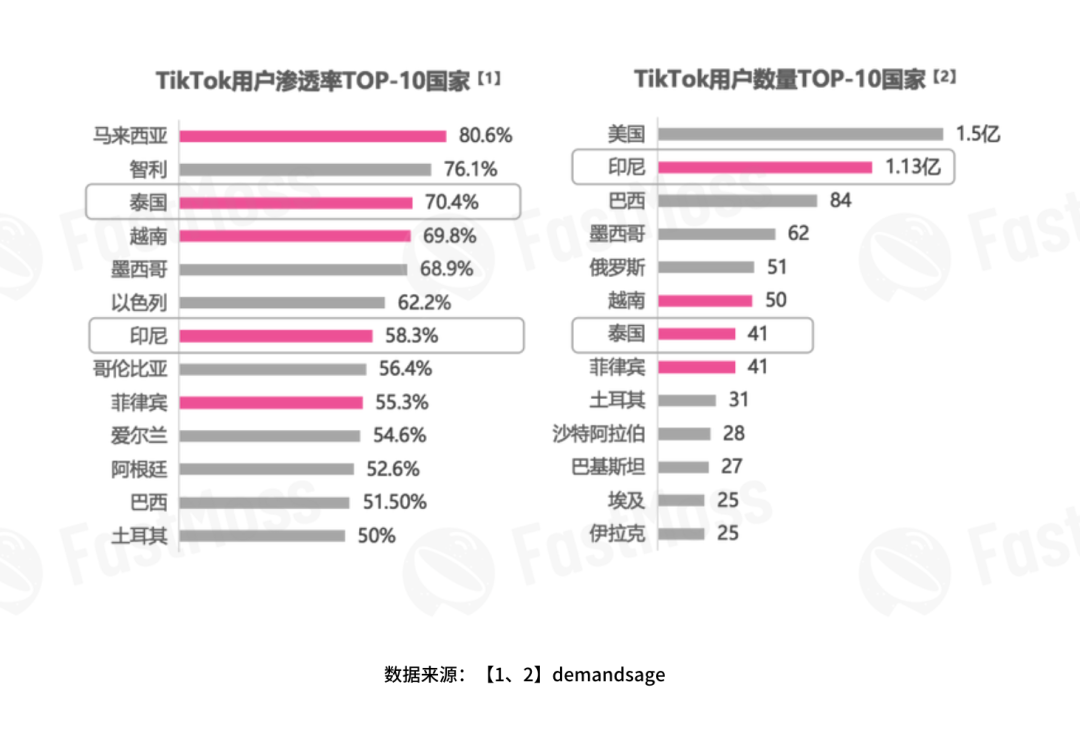

显然,TikTok Shop已经在主要市场逼近和超过Lazada的市场份额,甚至对东南亚电商巨头Shopee造成威胁。 不同于传统货架电商平台,TikTok Shop植根于TikTok这个短视频社交平台,在电商业务未上线之前,TikTok就已经在东南亚拥有广大用户。电商业务最重要的因素如用户规模、活跃用户数,TikTok具备优势,也即占有流量。 过去5年,东南亚是全球经济增长最快的地区之一,其人口结构更是高度年轻化。东南亚地区有近7亿人口,其中30岁以下占比超过50%;预计到2030年,“千禧一代”和“Z世代”将占东盟消费者的75%。 这些年轻用户,几乎都被TikTok所拥有。TikTok官方数据显示,截至2023年中,TikTok在东南亚的月活跃用户总数达到3.25亿,其中1500万是企业用户。 FastMoss《2023年度TikTok生态发展白皮书》显示,TikTok在东南亚主要国家的用户渗透率都超过50%。

庞大的年轻用户群,支持TikTok的电商业务在东南亚实现规模增长,尤其是过去一年,社交电商的模式发挥了优势,直播电商成为东南亚消费者新的网购渠道。 在东南亚,Milieu Insight的调研报告显示,82%的受访者进入过直播间,其中每周至少逛一次直播间的用户达到48%,曾经在直播间下单购物的比例达到63%。 东南亚的直播生态发展较快。Omise数据显示,2021年东南亚直播电商GMV年增长率达306%,预计2023年东南亚直播电商的市场规模将达到190亿美元。 短视频、直播、橱窗、商城,TikTok Shop的组合拳在东南亚发力,完成“人、货、场”的搭建。短视频进行内容营销,直播激发购物者冲动购物需求,商城沉淀出产品超市,TikTok Shop实现了“看视频-种草-下单”的无缝衔接。 此外,非常关键的,作为新兴平台,TikTok Shop在营销方面的投入远超竞争对手。有分析师预估,TikTok Shop每年的激励措施花费在6亿至8亿美元之间。这些投入不仅用于传统的广告投放,还包括对商家和KOL的补贴,以及各种促销活动,给予消费者大额优惠券等,有效刺激了平台的交易量和用户增长。 2024年,TikTok Shop还在东南亚加大了本地化投入。例如,其在越南、泰国和印尼等重点市场增设了运营中心,并与当地知名KOL合作,推出了一系列符合本地文化的营销活动。 Cube Asia的相关调查显示,在TikTok Shop购物的印尼、泰国和菲律宾消费者,会减少在Shopee(-51%)、Lazada(-45%)和线下(-38%)的支出。 后起之秀TikTok Shop,在过去一年,继续重塑东南亚的电商格局。 03 努力却不敌,Lazada面临困局

曾经,Lazada是东南亚电商市场的主要领导者之一,如今,其地位已经被Shopee和TikTok Shop先后赶超、双面夹击。 Lazada于2012年在新加坡成立,2016年被阿里以10亿美元收购,是阿里国际数字商业集团的重要平台之一。 阿里非常重视这一平台,并持续注资。5月22日,根据Alternatives.pe提供的数据,阿里向Lazada再次注资2.3亿美元。至今,阿里巴巴已累计向Lazada投资10次,总计约77亿美元。 根据最新财报,2024年第一季度,阿里国际数字商业集团收入同比增长45%,旗下零售平台整体订单量同比增长20%,绝大部分来源于速卖通Choice业务的增长。财报里也提及了Lazada,“Lazada继续提升运营效率,2024年一季度Lazada每单亏损同比明显收窄。” 寄予厚望,但Lazada发展似乎不够理想,如今已经被TikTok Shop挤占了市场份额。 此前,Lazada在东南亚的本地化进程缓慢,尤其是2018年起,先后换过4任CEO,平台前台和后台系统跟淘宝、天猫体系类似,令本地商家难以适应。

2022年1月开始,蒋凡接手了阿里国际业务,开始梳理Lazada等东南亚业务。同年6月,蒋凡任命新的Lazada CEO董铮,管理团队开始稳定,并开始推进本地化业务。 据悉,至今Lazada团队大部分来自当地,尤其是高管团队,主要市场的业务负责人均来自本地。蒋凡在财报电话会上表示,面向未来,国际零售业务依然会坚持跨境+本地模式的投入。 但尽管如此,Lazada仍然无法抢回失去的市场份额。根据墨腾创投报告数据,Lazada在东南亚6国的平均市场份额从2023年的25%下降到了16%。 去年,Lazada为TikTok Shop印尼站“流离失所”的卖家,提供3个月零佣金、2个月免运费以及价值30万印尼盾的卖家解决方案积分的福利。但结果也未能如愿,根据上述墨腾创投报告,2023年在印尼市场,不加上Tokopedia,TikTok Shop的市场份额上是9%,而Lazada是7%。 Lazada的平台活跃度远不及Shopee和TikTok Shop。根据Similarweb发布的数据,Lazada在2024年6月的网站总访问量为1.381亿,较5月上涨10.4%。Shopee保持了较高的访问量,2024年6月的网站总访问量为5.915亿,尽管较5月有所下降。 Lazada仍然在不断调整,以应对市场竞争。2024年初,Lazada进行了首次裁员,在东南亚6国裁减近20%的员工。而就在2023年12月,其进行了组织架构调整。晚点LatePost报道称,大规模组织调整的背后,是一次总部、地方权力格局的重新划分。 目前来看,Lazada仍然面临诸多挑战。作为较早进入东南亚市场的电商平台,其品牌形象在年轻消费者中略显陈旧。相比之下,TikTok Shop凭借其时尚、年轻的品牌调性,更容易吸引Z世代和千禧一代消费者。Lazada需要重塑品牌形象,以适应不断变化的消费者需求和偏好。 东南亚电商市场的竞争格局正在发生深刻变化,TikTok Shop侵蚀Lazada的份额,已是不争的事实。显然,Lazada需要在创新、用户体验和运营效率等多个方面全面发力,才能在这场激烈的竞争中保持站位。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP (责任编辑:) |