|

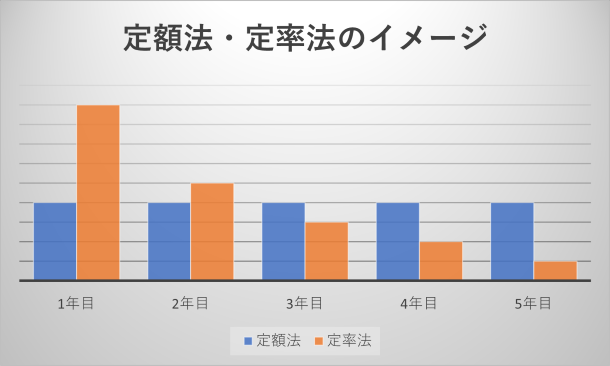

サロン開業後の最初の難関である確定申告。 今年も「経費のまとめが大変だった」という声が多く聞こえてきました。 経費精算の中でも、とりわけ減価償却費についてはややこしいですよね。 今回はサロンでの減価償却にスポットを当て解説をしていきます。 目次 減価償却とは?そもそも初めて個人事業主になる開業者にとっては減価償却という言葉自体が聞きなじみのない言葉ですよね。 減価償却とは年月の経過とともに価値が下がる固定資産を耐用年数に分けて徐々に費用として計上することです。 もっと分かりやすく言うと「シャンプー台とかは長く使うから買った年だけじゃなくて少しずつ経費にしましょうね」ということです。 耐用年数とは?耐用年数とは読んで字の通り、「どれくらいの年数使えるか?」です。 商品によってや手入れの仕方等で変わりそうなものですが法定耐用年数と言って項目ごとに国で年数が決められています。 美容サロンの設備、機器、備品は一律で「5年」です。 計算の仕方減価償却費の計算の仕方は主に下記の2種類です。 定額法毎年、同じ額を計上する方法です。 美容サロンの個人事業主では簡単で安定なこの「定額法」を用いることが多いです。 定率法残存価額を差し引いてから決めた割合で分割して計上する方法です。 価値が高い初年度に多くを経費にして徐々に下げていくのが特徴です。 残存価額残っている価値の金額です。 〈計算式〉残存価額 = 取得価格 × (残存率/100) 残存率は残っている価値の割合です。 残存率は購入者が相場を考えながら設定します。 例)50万円で取得したシャンプー台(BGなら2台買えるかも!)が5年後に20%ほどの価値になると設定した場合 残存価額 = 50万円 × (20/100) = 10万円が5年後のシャンプー台の価値ということになります。

10万円未満で購入したものは、基本的に全額購入した年の経費とすることができます。 そのため10万円以上のものが減価償却対象となります。 厳密に言うと1万円以上から対象ですが減価償却するメリットが考えられないので10万円以上と覚えておきましょう。 ただし青色申告すると30万円未満までのものを経費にすることができます。 減価償却の記事なのにビューティガレージのシャンプー台やセット椅子はほとんどが一括償却できてしまうということです笑 もちろん減価償却することもできますので①営業利益を多く出したい場合は減価償却を、②経費を増やして節税したい場合は一括償却を選択すると良いかと思います。 具体的には今後店舗を増やしたり事業を拡大したい場合は①を、1店舗でずっと同じ規模でやっていくと決めている場合は②を選ぶと良いでしょう。 業績やスタッフ雇用状況などでも変わりますので細かくは税理士や会計士などの専門家にご相談ください。 〈専門家紹介は下記をクリック〉

〈青色申告のメリットはこちらをクリック〉

美容室開業で一般的に最も多く初期費用としてかかるのが内装費用です。 内装費用が減価償却できるのかどうかで初年度の利益が大きく変わりますよね。 結論から言うと内装工事費用も減価償却できます! 内装は細かく耐用年数の項目が分かれており、賃貸における内装工事の耐用年数は10~15年が相場ですが、 美容サロンにおいては内装に附帯する設備(シャンプー台等)と合わせて「5年」で設定することが多いです。 工事と工事附帯設備で償却年数を分けるとしたら全体費用の70%が工事、30%が付帯設備で事前にシミュレーションしておくと近しい感じになると思います。 例)1000万円の内装工事の減価償却(定額法) 内装工事費用・・・700万円を10年で償却=年間70万円の費用計上 内装付帯設備・・・300万円を5年で償却=年間60万円の費用計上 ちなみに職人さんの作業費(人件費)も内装工事の一環なので固定資産台帳に帳簿をつければ減価償却可能です! 引き渡し時には撤去される足場や養生資材なども内装工事の一環なので固定資産台帳に帳簿をつければ減価償却可能です! もちろんこれら自体には1年以上使える資産価値はないので「内装工事」という資産に含まれると考えなければなりません。 逆に減価償却できない部分としては「設計費(デザイン料)」や「建築確認申請や消防・保健所申請にかかった費用」「税金・手数料」などです。 こんなときはどうする?それではこんなケースにおいての減価償却はどうなるでしょうか。 年をまたぐとき仮に自宅サロンでシャンプー台を2022年12月に購入したけど納品が2023年1月で開業したのはさらに1年後だった場合、 費用の計上は使用を開始した2024年1月からとなります。 ただしシャンプー台が購入時と同じ状態であることが前提なので、もし使用前に修理が必要な状況だったらその費用も対象にするか検討しなければなりません。 中古で買ったとき細かい計算式は省きますが中古の場合は耐用年数が短くなるのでより経費にできて節税が見込めます。 ただ中古で買うときも新品の半額以上だった場合は新品と同じ「5年」の耐用年数として計算しましょう。 新品80万円のシャンプー台を中古35万円で買うときや新品100万円の高額瘦身機器を中古40万円で買うときなどに検討ください。 まとめ今回は初めてサロン開業する個人事業主向けの解説でしたが、会計処理は規模が大きくなればなるほど複雑になりますし、 処分する場合や売却する場合の勘定仕訳も価格や会計処理によって異なり複雑です。 専門家に頼る部分は頼ったほうが良いですが「何が分からないかが分からない」ということがないように、 基本的な会計知識は開業前に身に付けておくと良いかと思います。 初期費用や収支のシミュレーションも開業相談で可能なのでぜひお申し込みくださいませ。

●文/コンシェルジュ室:野呂

|