|

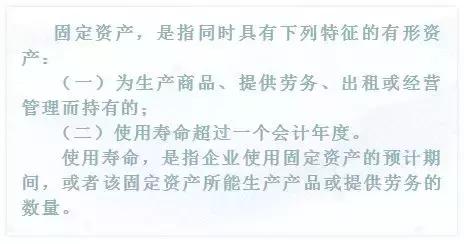

《企业会计准则第4号――固定资产》第三条规定:

那么一款软件,是入固定资产还是无形资产?要怎么区别?这里小编列举了以下五种情况: 情况1:从“软件与固定资产是否可分开”来看 举个例子,生产设备的自动化控制软件,一旦缺失,该设备就不能够正常运行,这就说明该软件是设备中不可或缺的组成部分,这时应作为固定资产处理。 相反,如果这个软件与固定资产是可以分开的,并且能够单独计价,那么这时就要作为无形资产进行入账。 情况2:从“软件的用途”来看 ①如果软件是用于生产经营或管理,应作为无形资产处理。 ②如果软件是构成产品的一部分,这时就要看该软件是否可以批量复制应用(即多个产品都可用一个软件),如果可以,那么购入的软件原版可作为无形资产处理;如果不可以,一个产品只能配一个软件,这时就要作为存货进行处理。 ③如果软件是用于研究与开发的,此时也要看该软件是否能用作其他用途,比如生产中使用,如果没有,计入研发支出,否则计入无形资产。 情况3:企业自行研发的软件 企业在研发过程中发生的费用计入研发支出,后期转入无形资产账户。 情况4:委托第三方开发的软件 委托第三方开发的软件,也是需要看软件用在什么地方,例如:请人开发一款软件,用于生产经营,这个软件开发费用应计入无形资产,不需要计入产品成本,按合同租期摊销,如果是一次买断的,一般按三年摊销,后期维护费直接入费用。 情况5:其他方式获得的软件 例如企业接受软件投资和捐赠,也是由软件的用途所决定的,可以参考情况2。 就先介绍到这里,欢迎大家提出指正意见 管理费用最全分类:

|