|

今年6月,欧博茶百道在国内完成了近10亿元的融资,沉静已久的新茶饮赛道开始暗流涌动,各个赛道似乎都有要跑出来的选手。 我们继续聚焦东南亚的茶饮市场,一切仿佛才刚刚开始。东南亚茶饮市场呈现出了每个市场的碎片化和进度不一的情况,但基本每个市场都受到了中国茶饮出海和本地品牌的双重作用力的影响。其中,新加坡市场无疑是竞争最激烈的茶饮市场,去年我们已经做了较详尽的分享,今天主要聚焦在东南亚的第一大市场:印尼。

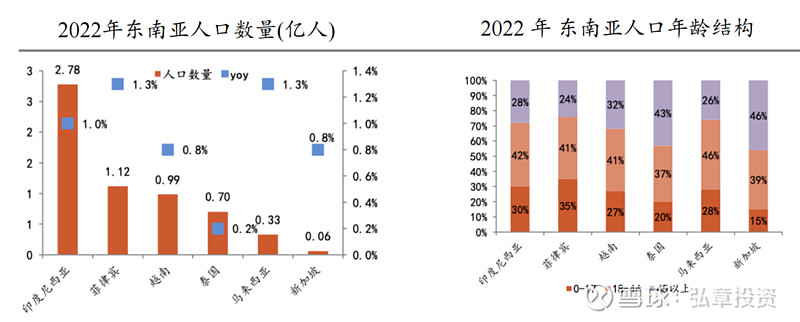

人口和收入水平是所有消费品的最底层逻辑,据印尼官方统计,人口2.8亿,中位数29岁,人口结构比较年轻。

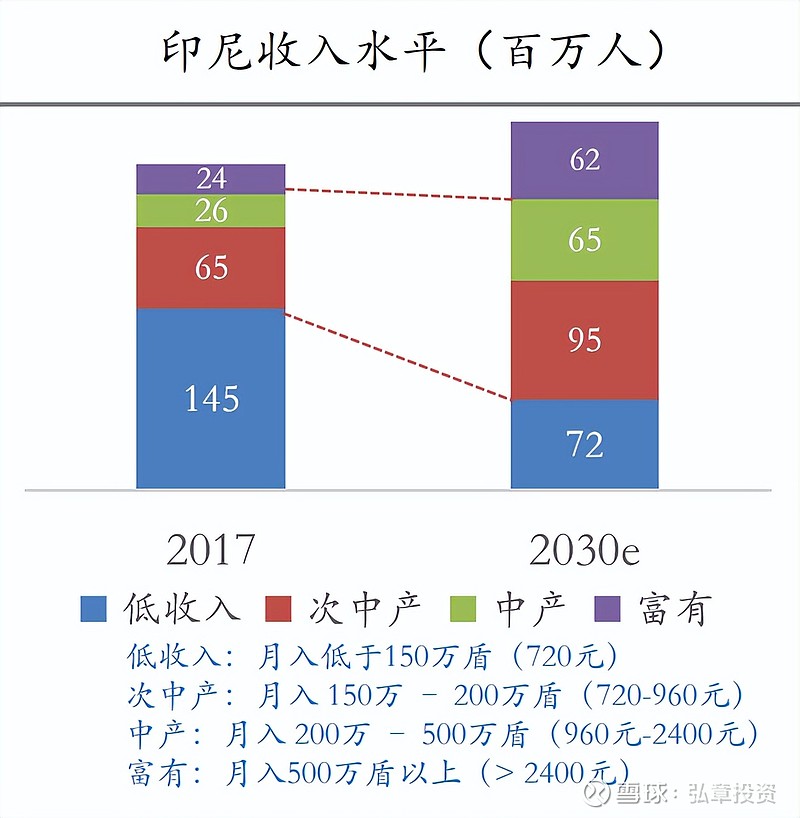

从收入水平的角度,我们主要关注印尼的中产人群。 这里的中产定位也跟国内的定义稍有不同。因为印尼的收入水平不高,可细分为4大人群:低收入,月入低于150万盾(720元);次中产,月入 150万 – 200万盾(720-960元);中产,月入 200万 – 500万盾(960元-2400元);富有,月入500万盾以上(> 2400元)。 根据波士顿咨询公司的统计,中产和次中产人群的比例一直呈上升趋势,从而催大了大众消费品市场,当然茶饮市场也随之受益。

东南亚的茶饮市场潜力巨大,根据Momentum Work的研究,东南亚的茶饮市场2021年已经达到了36亿美元的市场规模,其中印尼和泰国市场的份额最大。印尼16亿美元规模,欧博娱乐泰国7.5亿美元规模。 印尼市场的茶饮市场的产品也从最初期的经典珍珠奶茶慢慢演变出不同的花样。以下举例几种主要打法:茶为主打、奶为主打、珍珠为主打、黑糖为主打、水果为主打、芝士为主打、冰淇淋为主打等。

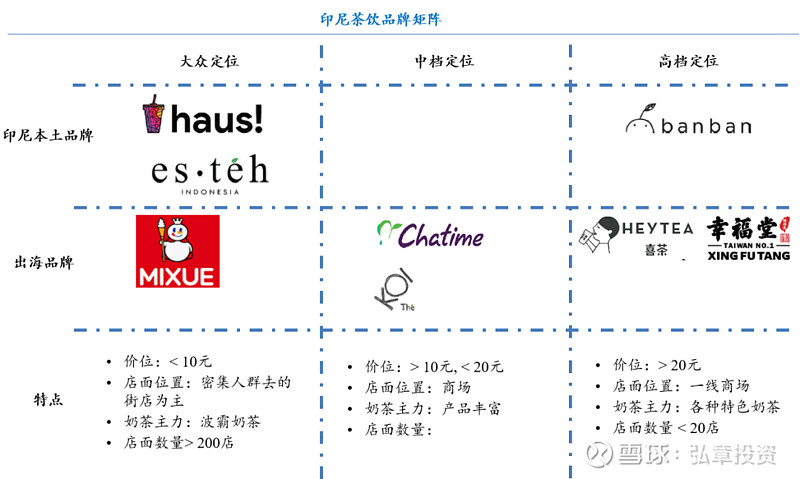

印尼的茶饮玩家主要分为3类:第一类为中国的出海品牌,第二类为印尼的本土品牌,第三类为代理台湾或其他地区的品牌。我们用一个表格来简单总结一下主要玩家的定位和特点:

今天我们重点分享一下出海的蜜雪冰城和印尼的3家本土品牌Haus、Esteh Indonesia、Ban Ban。

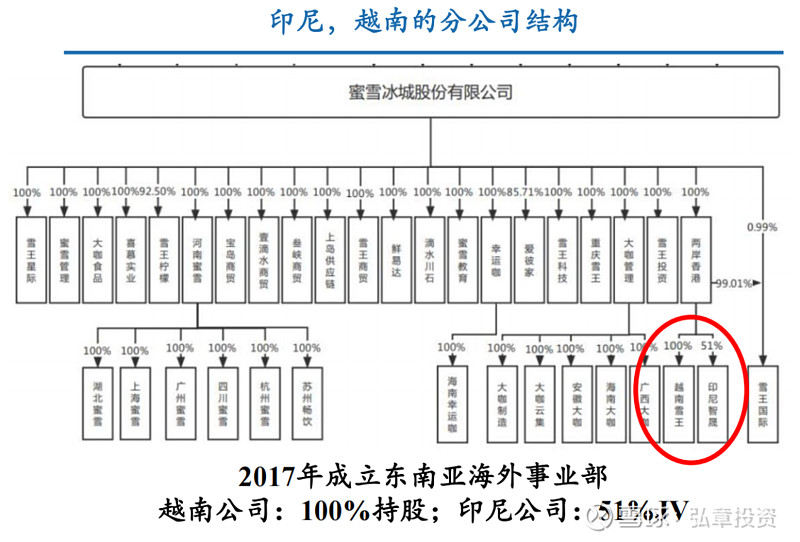

印尼的蜜雪冰城 蜜雪冰城2017年成立海外事业部开始布局出海,印尼和越南两大市场为先。其中,越南蜜雪冰城是100%持股,印尼蜜雪冰城51%合资。

从产品的角度,蜜雪冰城沿用了性价比思路,以冰淇淋为最首要的拳头产品打开市场。下图可以看到菜单目录上非常醒目的标记了8千盾(人民币3.8元),很快蜜雪冰城的蛋筒冰淇淋已经做到了品类及品牌的榜首。

冰淇淋以外的第二类拳头产品是珍珠奶茶,2万盾(10元人民币)以内的价钱加上弹力十足的珍珠,加上足够的糖分,非常符合印尼大众的消费定位和口味需求。

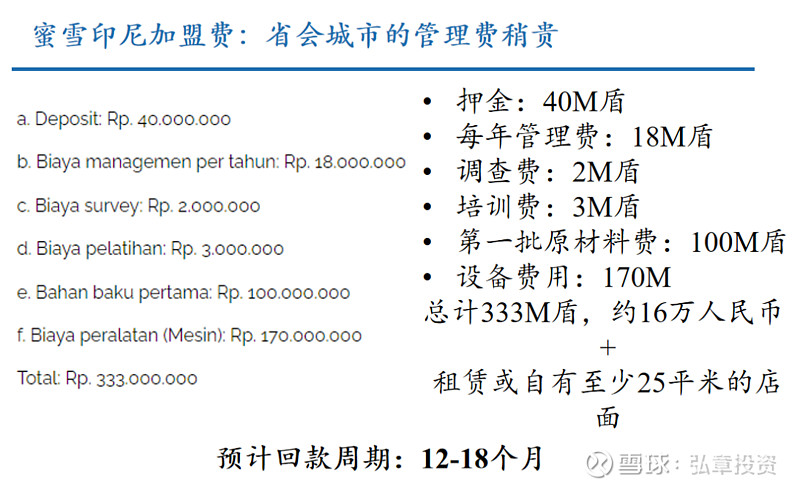

跟国内的加盟模式一样,开一家蜜雪冰城店的投入在人民币16万元左右,回款周期大约12-18个月。

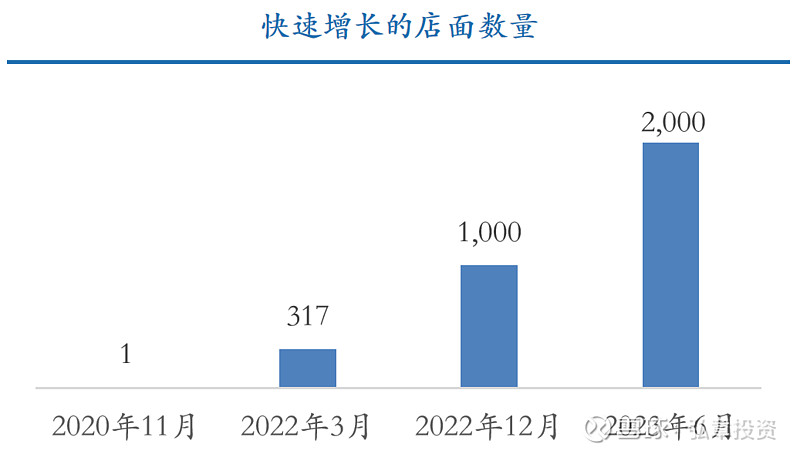

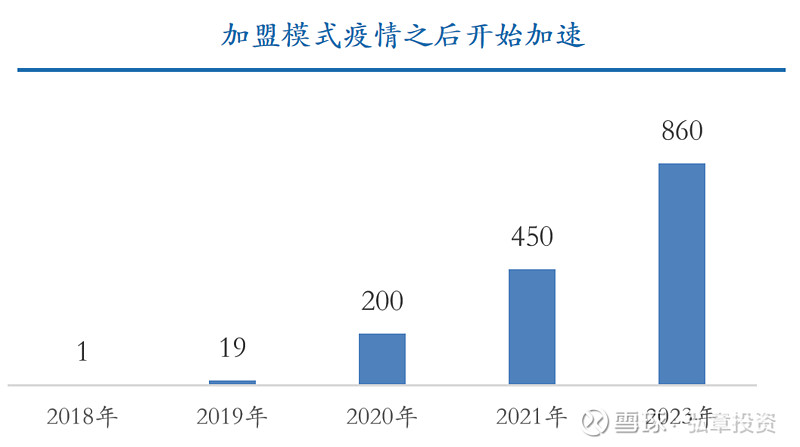

蜜雪冰城从2020年11月开出第一家门店,经过两年多的时间,预计今年年中就可达到2000家,特别从疫情过去的2022年下半年开始,爆发力惊人。

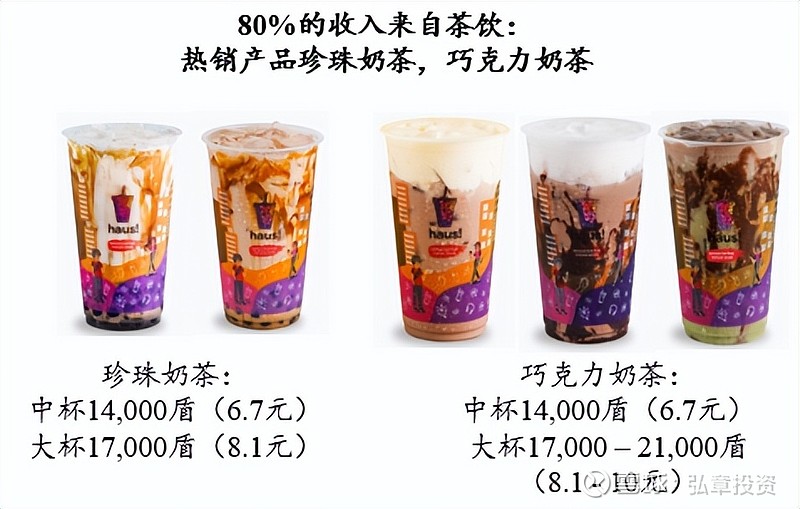

本地茶饮品牌 Haus Haus是2018年由本地前银行家Gufron Syarif创立的印尼茶饮连锁品牌。公司坚持直营模式,主打以大众定位的珍珠奶茶和巧克力奶茶起家,搭配销售各式烘焙面包和薯片来提高客单价。公司的中杯珍珠奶茶和巧克力奶茶才14,000盾(约6.7人民币),比蜜雪的奶茶还便宜25%,价钱上有较大的竞争优势。

Haus坚持直营模式更适合印尼,公司认为印尼加盟者一般自己有自己的主业或者工作,不会参与运营,只是当成投资,加盟店的产品质量、服务很难保持,加盟模式很难保持3年以上,公司必须对加盟业者提供很多督导和监工,运营成本高。 在直营模式下,公司的有机增长还是属于健康的。2022年底门店总数达到了230家,预计2023年底能达到400家。

公司的在店面的定位上也是不断地升级,1.0版本店面为公司2018年的起步店面,还没有很好的形象设计和品牌策略。2021年公司推出2.0版本新店店面,整洁,颜色靓丽,品牌露出感更好。2023年初,公司开始推出3.0版本,加入韩国饮食的Hot Oppa品牌,开始多品牌战略尝试,一楼外卖,二楼提供堂食区域,利用街店二楼租金便宜。

新店拓展到韩食,增长社交场景,客单价可以提高20-30%。但同时,3.0版本店面的运营复杂度提高,更加不适合加盟模式,只适合直营。

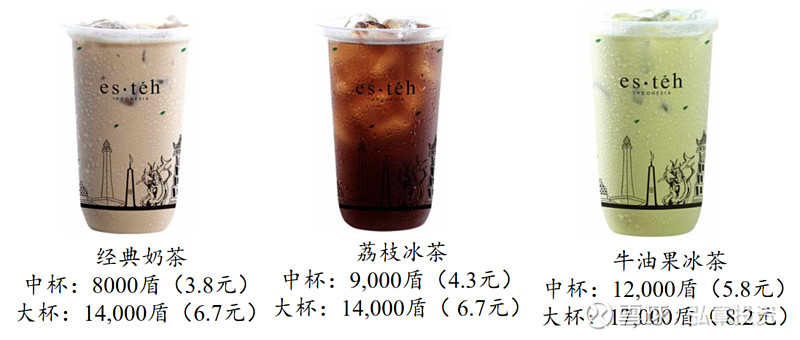

Esteh Indonesia Esteh Indonesia是2018年创立的印尼本土茶饮品牌,从Kemang Village的一个2㎡的摊位开始做起,最早的产品只有冰茶、柠檬冰茶、荔枝冰茶、冰奶茶和泰式茶。 2019年11月公司正式转型为加盟模式;2020年,在疫情中依然从19家门店增加到200家;2023年中,爪哇岛550家门店,外岛310家。

公司现在主打的产品主要为经典的奶茶、荔枝冰茶和牛油果冰茶,中部的价位为8000-9000盾左右(约人民币4元)。目前在印尼大众定位的茶饮品牌内,Esteh Indonesia 的价位是很有吸引力的。

公司的主打加盟模式,加盟的费用也比蜜雪要稍微便宜一些,约人民币13万左右。跟蜜雪一样疫情后迎来了高增长时期。

Ban Ban Ban Ban是后疫情时代成立的印尼本土高端品牌,公司的产品以高端的芝士茶主打,价位在印尼的消费标准上属于偏高,约20元人民币左右。

Ban Ban在产品上跟喜茶有一定的对标性。

店面也只定位在雅加达的首都圈一线商场,目前已经开了8家门店,全部直营。

总结 东南亚的市场大小不一,新加坡对于很多中高端定位的茶饮品牌来说是很适合出海的第一站,但是市场竞争已较为激烈,已呈现山头林立的局面。 而对于东南亚最大的市场——印尼来说,这场战役才刚刚开始,本土的品牌也都还年轻。印尼庞大的年轻人市场和稳步的消费升级,是可以孵化出千店甚至进一步拓展为东南亚万店的茶饮连锁品牌的强有力的基本面。 真正能够做好大众定位,需要深厚的供应链根基,这也呼应了我们弘章投资一直坚持的“起势靠流量,生死供应链”的理念。我们相印尼的茶饮市场刚刚拉开了后疫情时代快速发展的序章。 (责任编辑:) |