|

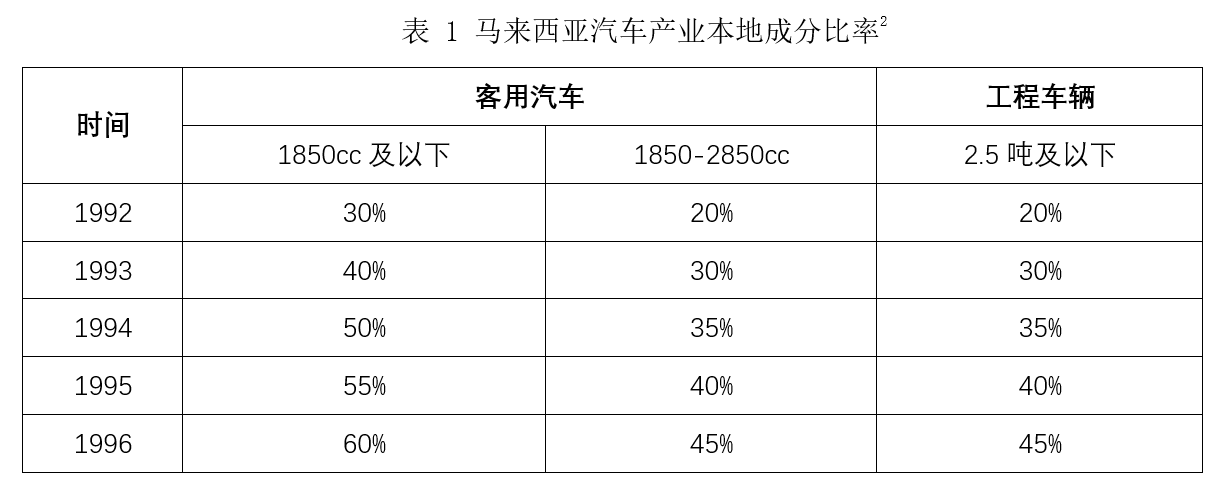

【按语】自20世纪60年代以来,提升国内汽车产业竞争力、实现产业升级一直是东南亚新兴工业化国家的发展目标。为此,东南亚国家的政府针对汽车产业也在不同的时期制定了风格迥异的产业政策。东南亚国家的汽车产业也因此产生了不同的发展结果。然而,目前所有东南亚国家的汽车产业都未获得成功,缺乏具有国际竞争力的自主品牌。为了分析东南亚国家汽车产业发展失败的原因,笔者选择最具代表性的是泰国和马来西亚作为案例进行讨论。上篇将简要追溯马来西亚和泰国汽车产业发展历史,比较两国产业政策的差异;下篇将根据两国汽车产业参与全球价值链的策略,对影响两国的汽车产业发展的因素进行比较分析。 东南亚国家一直是汽车产业的重要生产者和消费者。在亚太地区,十大汽车生产商中,有四个来自东南亚:泰国、马来西亚、印度尼西亚和越南。据东盟-日本中心(AJC)的统计,2017年,汽车产业对东盟各国国内生产总值的贡献超过1770亿美元,占比达到6%,并为该地区创造了约240万个就业岗位。[1]新冠疫情的暴发导致东南亚消费者对私家车的偏好进一步增加,扩大了潜在的市场规模。在新冠疫情暴发之前,仅有平均37%的东南亚消费者喜欢乘私家车通勤;然而,疫情之后,这一比例已增加到52%。[2]然而,迄今为止,东南亚尚未出现任何具有国际竞争力的本土品牌。各国自上世纪开始对汽车产业发展的扶持始终未取得成功。 在东南亚国家中,马来西亚和泰国的汽车产业在生产能力、发展历程和市场规模等方面具有较强的代表性:作为后发国家,两国的汽车产业都始于20世纪60年代,工业基础相近,必须依靠引进外国技术,加入全球价值链,才能实现汽车产业发展。由于在全球价值链中具有强大后向和前向关联,汽车产业一直受到两国政府的重视,并且为此实施了诸多战略规划和产业政策。 尽管两国政府在产业发展中的主导地位有诸多相似之处,但它们选择了不同的发展方向:马来西亚将其汽车产业视为“民族产业”,采用“自主发展”战略,建立国家品牌;泰国则选择与国际汽车制造商合作,采用“依赖发展”战略,引导国内汽车行业积极融入全球供应链。 一、命途坎坷的自主品牌之路:马来西亚汽车产业发展回顾 1. 高速起步:本土品牌的发展(1960-2000) 1957年独立后,马来西亚的汽车市场主要被欧美和日本公司的产品占据,并且主要采用全散件组装(CKD)的方式进口[3]。由于零部件较低的关税和马来西亚较低的工资成本,此方式进口的汽车整体零售价偏低,同时也刺激了外资在本地建设或扶持汽车组装企业。 20世纪60年代,日本公司逐渐占据马来西亚国内汽车市场的主导,高峰时期,日本汽车品牌市场占有率曾一度达到70%。[3]这一时期,日本汽车企业的部分零件是由本地合资公司生产,为马来西亚日后开发自主品牌奠定了基础。 20世纪70年代,马来西亚政府实施进口替代战略,执行当地成分要求(LCR)[1]标准,对完全组装进口汽车征收高额关税。[4]这一时期,马来西亚的大部分装配厂和零配件组装厂为外资和华人企业。[3]在1970年颁布改变马来人经济状况的新经济政策(NEP)后,政府鼓励马来人/土著企业(Bumiputera Company)进入汽车制造领域。然而,由于土著企业缺乏专业技术和管理经验,经营成果不佳。

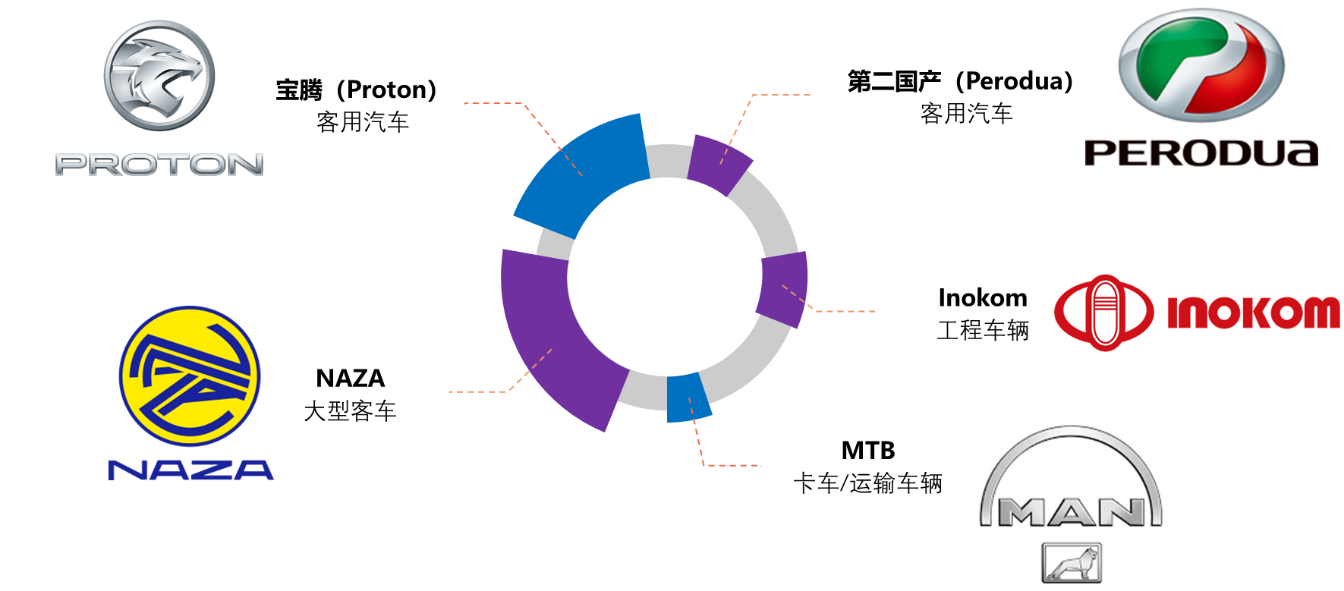

图 1 马来西亚国家汽车品牌分类[3] 20世纪80年代,为了提升马来人企业在汽车产业领域的地位,政府以建立政联企业的方式来加快进程。其中,最具代表性的是马来重工业公司(HICOM)。受时任首相马哈蒂尔推行“东向政策”(Look East Policy)的影响,马来重工和三菱分别出资70%和30%于1983年建立了马来西亚国内第一个汽车品牌宝腾(Proton),并在市场上长期占据垄断地位。[5]同期,还有另外三家公司成立:生产卡车MTB;生产工程车辆的Inokom;以及生产客车的NAZA。尽管如此,在2000年之前,宝腾和第二国产一直掌握着马来西亚的乘用车市场的大部分份额。[3] 2. 来自弯道的挑战:贸易自由化与产业发展迟滞(2000至今) 随着东盟自由贸易区共同有效特惠关税(CEPT)计划的实施,马来西亚不得不在2002年之前将进口关税降至0%-5%。然而由于被指定为敏感产品,汽车产业的贸易自由化推迟到2005年。[6]随着国家汽车政策(NAP)的制定,进口关税在2006年进一步降低。[3]同一时期,受到外国企业的冲击,宝腾和第二国产的市场份额不断下降。 2007年,马来西亚和日本签订了《经济伙伴关系协定》(EPA),进一步加快了自由化进程。[3]此时,宝腾和第二国产的市场份额持续低迷。由于市场表现不佳,宝腾于2012年被一家非政府公司DRB-HICOM收购。 2015年,马来西亚取消了汽车行业的所有同日本进口的关税。日本同意引入丰田生产系统和与马来西亚汽车零配件制造商进行业务匹配。 由于缺乏汽车产业的管理经验,DRB-HICOM于2017年底将宝腾49.9%的股份出售给中国吉利。 2018年,马哈蒂尔再度出任首相,宣布了第三个国家汽车项目,并以“DreamEdge”作为项目的锚定公司。此时,尽管第二国产仍然占据马来西亚国内市场的最大份额,但是宝腾的市场份额已经大幅萎缩。并且宝腾和第二国产一直也未能实现对东南亚以及世界其他国家出口产品、增加出口收入的目标。马来西亚汽车产业在全球范围内仍然缺乏竞争力,并未实现预期的产业升级。

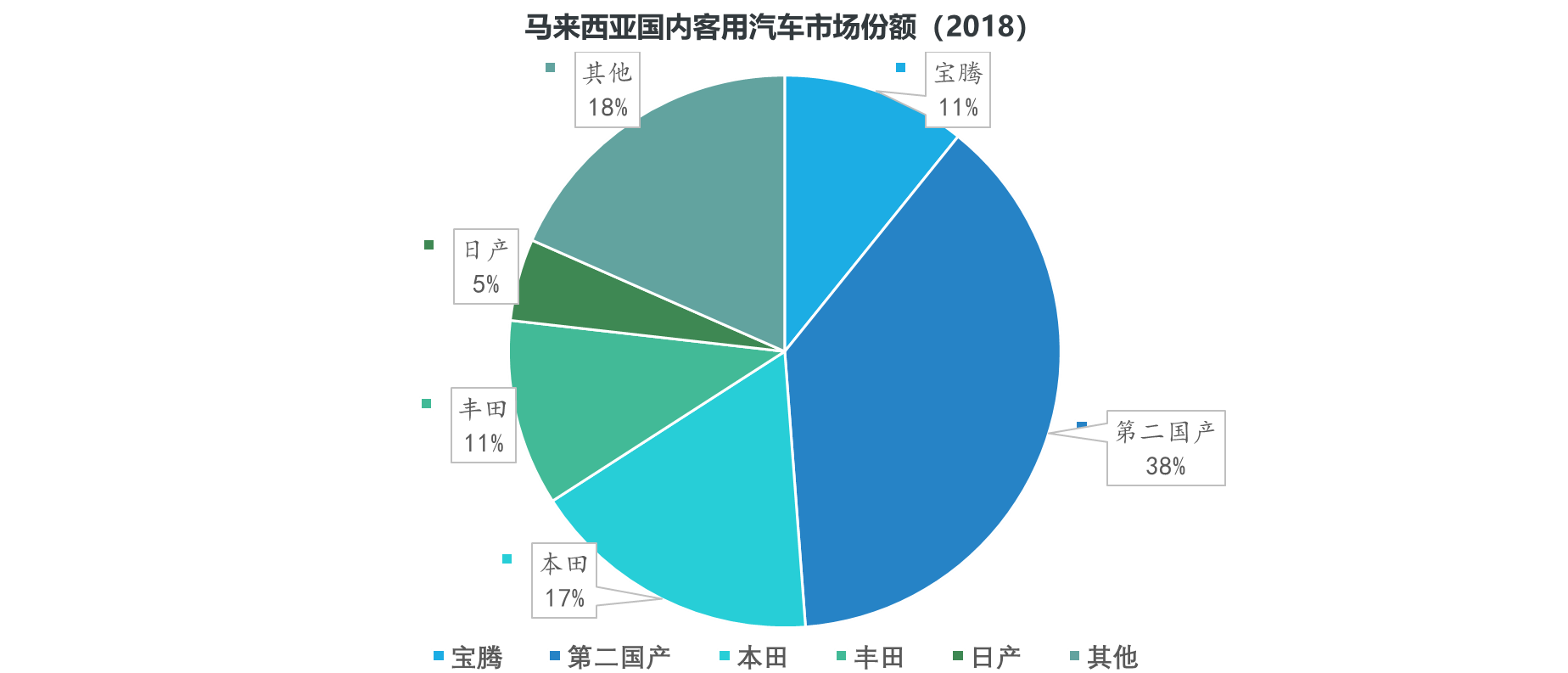

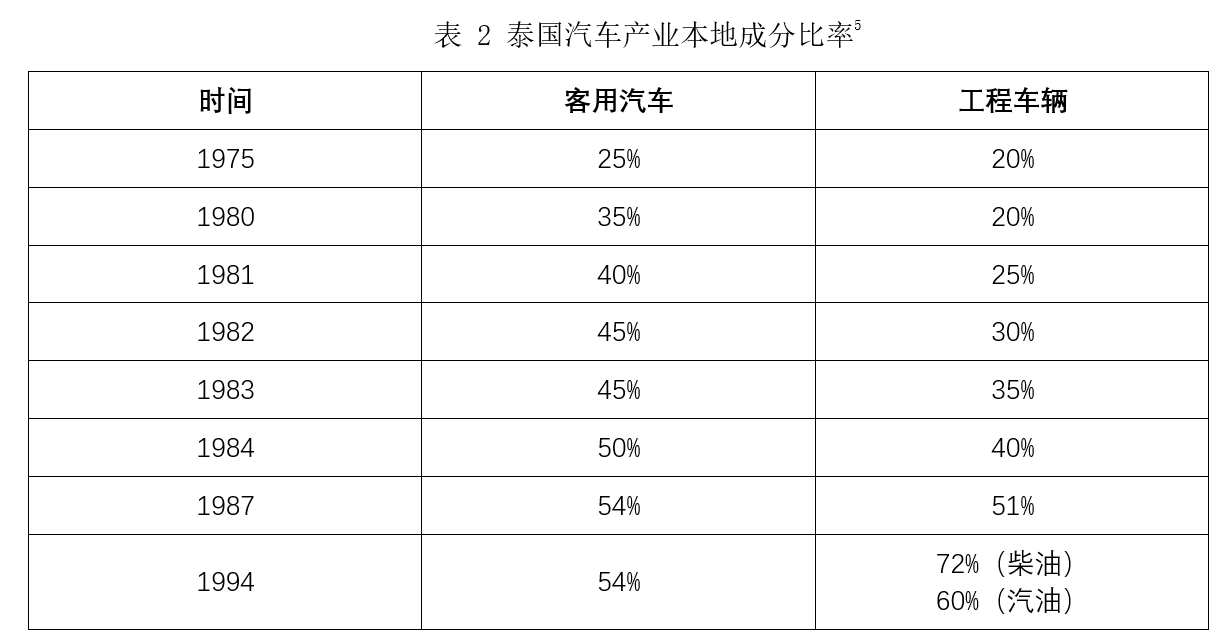

图 2 马来西亚汽车市场结构(2018)[4] 二、名不副实的“东方底特律”:泰国汽车产业发展回顾 1. 同一起跑线:严格的本地化标准(1960-1985) 与马来西亚类似,泰国的汽车工业同样始于20世纪60年代。1962年,泰国为了鼓励本地汽车装配厂的发展,实施汽车装配产业促进制度,对全散件组装的进口关税降至50%。[6] 1967年,泰国又将整车进口关税提高到60%,并于1975年开始实行当地成分要求标准。[4]这一时期,由于泰国工业基础过于薄弱,外资企业以全散件组装的方式进口汽车成本过高,反而增加了整车进口的数量,导致泰国贸易赤字增加。 1977年,泰国政府为了减少贸易赤字,决定提高当地成分要求并宣布了保护性贸易政策,禁止整车进口并提高零配件进口的关税比率。[4]此外,泰国政府还鼓励制动和排气系统等部件的本地化生产。与此同时,国内装配厂被要求在皮卡等工程车辆上使用本地生产的发动机以实现进口替代。因此,泰国汽车产业的本地成分比率自1977年以来逐渐增加,直到2000年泰国加入世贸组织时,当地成分要求标准才被泰国政府完全废除。[7]

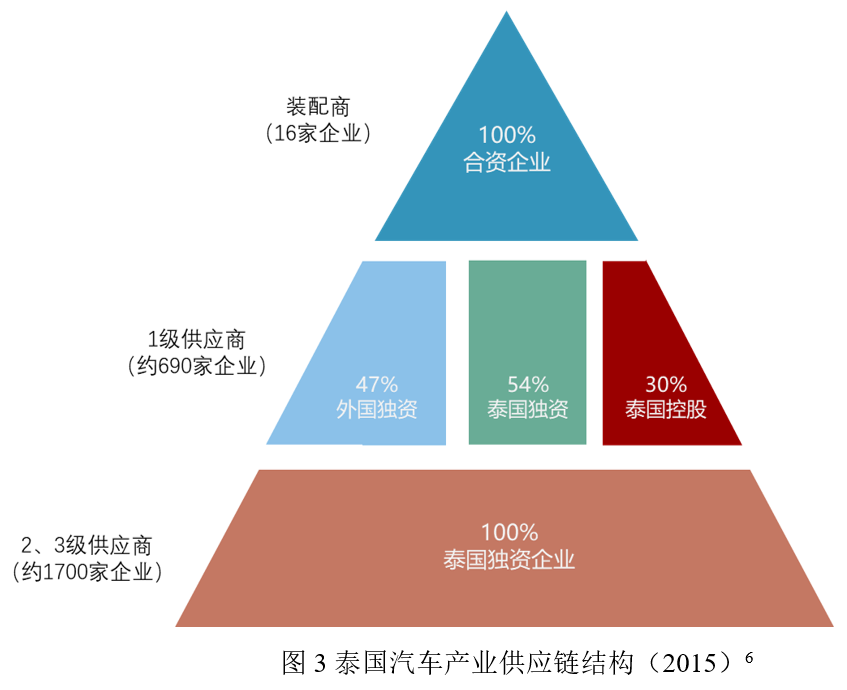

2. 乘风加速:外国直接投资的涌入(1985-1997) 为了减少当地成分要求对本国汽车产业生产的负面效应,泰国政府自20世纪80年代开始积极吸引外国直接投资。泰国自1885年以来一直实行对外开放政策。1985年,日元在日美两国签署广场协议后迅速升值,导致日本汽车产业出口成本激增。泰国利用日本汽车企业对于海外建立装配线、降低劳动力成本和抵消日元升值影响的渴望,启动了一系列优惠税收激励措施以吸引日本企业直接投资,满足了日益增大的国内市场。[6] 20世纪90年代,为了进一步促进外国直接投资,加速本国汽车产业融入全球价值链的进程,泰国政府开始逐渐放宽限制外资完全控股本地汽车企业的政策。1993年,泰国取消了本地设立汽车装配厂的限制,允许使用两年以下的进口车辆作为出租车。1994年,泰国对整车出口实行特惠关税。 3. 偏离轨道:金融危机与劫后余生(1997至今) 1997年,从泰国爆发的金融危机席卷整个东南亚,大量制造业企业破产。为了帮助陷入财务困境的本土公司,挽救国内的汽车产业,泰国政府正式取消了汽车领域泰国企业占多数股权的限制。[6]因此,美国的福特、克莱斯勒和通用汽车等在泰国建立了完全控股的装配厂、零件制造厂。同期,丰田、本田和日产等日本汽车企业也纷纷在泰国建设新工厂,扩大投资规模。 自1985年至2005年,泰国的汽车制造企业已增至300家[7],泰国国内的汽车产能逐年增加,出口数量一直稳步提高。然而,泰国的汽车企业中绝大部分为外国控股企业,外国资本基本上接管了泰国汽车市场。 在汽车产业的上游,泰国国内的一级零配件供应企业中,外资企业占据了超过一半的市场份额;泰国独资企业仅有23%。而在产业的下游,泰国国内所有的汽车组装企业全部为外资控股,其中绝大部分为日本汽车企业。到2005年底,在泰国国内的汽车装配商中,日本公司占据了91%的市场份额。[4]因此,泰国汽车产业虽然实现了本地生产率不断提高、持续出口东南亚其他国家的目标,甚至获得了“东方底特律”的美称,但是本国政府和私人缺少对于企业的控制,也缺乏能够充分代表本国产业实力的汽车品牌,大量本地企业只能沦为二、三级供应商,并未实现预期的产业升级。

三、分岔的赛道:马来西亚与泰国的产业政策比较 1、“自主发展”战略:马来西亚的产业政策 如此前所说,在汽车产业发展之初,马来西亚和泰国施行的产业政策高度相似,都是采取进口替代战略,并且以当地成分要求标准为核心,提升本国在汽车生产中的附加值。随后,两国的产业政策走向了不同的道路。 在马来西亚汽车产业的发展过程中,产业政策是政府主导作用的有力体现。从建立国家自主品牌到放松关税限制,马来西亚的所有汽车产业政策都可以被纳入一套严密的政策体系。马来西亚的长期经济政策体现在《展望计划大纲》(OOP)中。[3]政府每隔五年还会发布一次马来西亚计划。从1971年至1990年,马来西亚的长期经济规划为新经济政策;此后,则是从1991年到2000年的国家发展政策,该政策对马来西亚经济进行了10年的调控;后来,又被2001年至2010年的国家愿景政策所取代;2011年,马来西亚出台了经济转型计划。 除此之外,马来西亚还制定了工业总体规划(IMP),对制造业进行监管。[3]迄今为止经历了1986年至1995年的IMP1, 1996年至2005年的IMP2,以及2006年至2020年的IMP3。IMP按行业发布了不同的计划,其中包括汽车行业。目前所有汽车行业的政策都是按照IMP1、IMP2、IMP3来实施的。IMP1将制造业大致划分为出口导向型和国内导向型,汽车行业被视为国内导向型市场。IMP2中,制造业被划分为三类:国际联系型、资源依赖型和政策驱动型。此时,汽车工业被认定为政策驱动型,是政府的战略产业。IMP3之后,短期的国家汽车计划(NAP)逐渐成为更具体的政策纲领。[7]截止目前,马来西亚政府分别在2006年、2009年、2014年和2019年颁布过国家汽车计划,以加强对汽车产业的支持。 2、“依赖发展”战略:马来西亚的产业政策 与马来西亚相比,在积累了一定的产业基础之后,泰国的汽车产业逐渐走向了开放、自由的竞争市场。其发展是由外国资本和民间部门主导的,国家并没有作为积极的领导者参与其中。从而,泰国的汽车产业政策主要是加强与跨国公司合作,通过各种激励措施鼓励跨国公司在泰国建立生产基地。 20世纪60、70年代,在汽车产业发展的初期,泰国为了保护本国产业,采用了高关税和当地成分要求的措施,生产了数量有限的车型。然而,由于过高的汽车价格限制了国内需求,并没有充分发挥汽车产业的规模效应,保护主义措施并未带来泰国汽车产业的快速发展。[6]20世纪80年代后,泰国的中产阶级数量大幅增加,国内汽车市场逐渐扩大,国家逐渐失去了对汽车产业的主导能力,政府官僚机构也缺乏实施产业政策的有效工具。因此,为了促进国内汽车产业的发展,与外国投资者合作成为必要。 20世纪90年代,泰国的经济进一步增长,继续扩大了国内对汽车的需求,迫使政府开放汽车市场,放松对汽车进口的限制。因此,泰国的汽车产业投资促进政策吸引了跨国汽车制造商在泰国设厂,扩大产业规模,并建立区域生产中心。20世纪90年代金融危机后,国家将产业政策目标转向国际市场。由于大部分汽车和零配件由合资企业生产,泰国企业通过其国际合作伙伴的市场渠道和国际运营经验,获得了与国际市场接轨的能力。 泰国汽车工业政策的演变表明,国家实施进口关税和本地化作为保护措施,并建立了主要发展模式,限制汽车生产,以帮助主要产品达到规模效应。 (作者:石有为,北京大学区域与国别研究院博士研究生。本文仅代表作者个人观点,与北京大学区域与国别研究院立场无关,文责自负。引用、转载请标明作者信息及文章出处。) 参考文献 [1] ASEAN-Japan Centre (AJC). N.d. Global Value Chains in ASEAN: Automotives [EB/OL]. [2020-01-24]. https://www.asean.or.jp/ja/wp-content/uploads/sites/2/GVC_automotives_Paper-12_January-24-2020-web-_edited.pdf. [2] Deloitte Southeast Asia. Ltd. 2021 Global Automotive Consumer Study-Southeast Asia perspectives [EB/OL]. [2021-12-27]. https://www2.deloitte.com/content/dam/Deloitte/sg/Documents/consumer-business/sea-cb-global-automotive-study-2021.pdf. [3] Anazawa, M. The Automotive Industry in Malaysia // SCHRÖDER, M., F. IWASAKI Schroder, M., Iwasaki, F., Kobayashi, H. Promotion of Electromobility in ASEAN: States, Carmakers, and International Production Networks. Jakarta: ERIA, 2021:61-86. [4] Keun Lee, Di Qu, Zhuqing Mao. Global Value Chains, Industrial Policy, and Industrial Upgrading: Automotive Sectors in Malaysia, Thailand, and China in Comparison with Korea. The European Journal of Development Research, 2021, 33(2): 275-303. [5] Gomez, E., S. Tham, R. Li, K.-C. Cheong. China in Malaysia: State-Business Relations and the New Order of Investment Flows. Singapore: Palgrave Macmillan, 2020. [6] Tai Wan-Ping, Samuel. Ku. State and Industrial Policy: Comparative Political Economic Analysis of Automotive Industrial Policies in Malaysia and Thailand. Journal of ASEAN Studies, 2013, 1(1): 52-82. [7] Ariffin, A. S., & Sahid, M. L. I. Competitiveness Analysis of ASEAN Automotive Industry: A Comparison between Malaysia and Thailand. Journal of Science, Technology and Innovation Policy, 2021, 3(2): 11–20. 插图说明: [1] 当地成分要求(Local Content Requirements,LCR)指根据本国政府要求,特定行业或商品的某些规定部分(可以是产品数量,也可以是价值含量)必须采用本国国内生产的产品或服务,又被称为当地含量要求或当地产比率要求,属于“贸易本地化壁垒”(Localization Barriers to Trade)的典型表现。从国际贸易的角度来看,当地成分要求实质上是对特定行业或商品的进口配额,通过政策干预创造市场需求,以确保在战略性行业(例如石油和天然气等)掌握大部分经济租(Economic Rent),或为涉及上下游众多厂商的行业(如汽车行业等)提供本地供应机会。 [2] 数据来源:Fujita, M. Industrial Policies and Trade Liberalization: The Automotive Industry in Thailand and Malaysia. The Deepening Economic Interdependence in the APEC Region. Tokyo: APEC Study Center, Institute of Developing Economies, 1998, 149-187. (责任编辑:) |