|

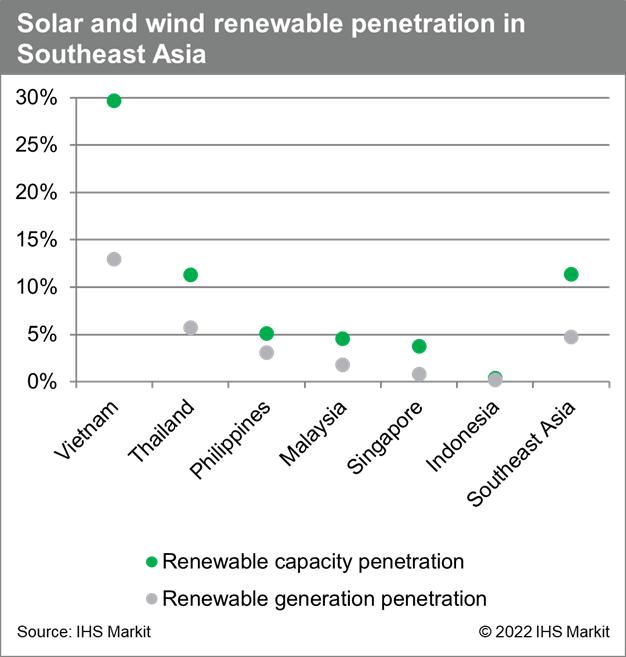

东南亚作为世界上可再生能源发展潜力最大的地区之一,欧博仍在加快部署可再生能源产能的速度。根据东盟 2021-2025 年能源合作行动计划 (APAEC) ,其第二阶段的目标是到 2025 年实现可再生能源发电在装机容量中的 35%。这意味着需要在此期间部署约 35-40GW(年均7-8GW)的太阳能和风能装机容量,并且在未来几年更新其电力发展计划时可能会进一步增加。

其中,泰国的光伏装机目标是到 2036 年达到 6GW。截至 2021 年底,泰国的光伏装机总量已超 3GW;马来西亚21年光伏装机新增312MW,目前光伏装机总量达1.79GW;菲律宾 21年光伏装机新增304MW,目前光伏装机总量达1.37GW;印度尼西亚目前光伏装机总量虽然还不高,但据印尼能源部测算,其装机容量可达400GW,潜力巨大。 2021 年格拉斯哥气候会议期间,大多数东南亚国家宣布了新的气候目标,将在 2050 年至 2065 年之间碳达峰。目前,东南亚各国政府计划在未来 20 年内增加超过 250 吉瓦的太阳能和风能装机容量,并且在未来几年更新其电力发展计划时可能会进一步增加。 泰国市场 泰国是位于东南亚的光伏新兴市场。该国是东南亚第二大经济体,被归类为新兴工业化国家:制造业、农业和旅游业是其主要的经济来源。

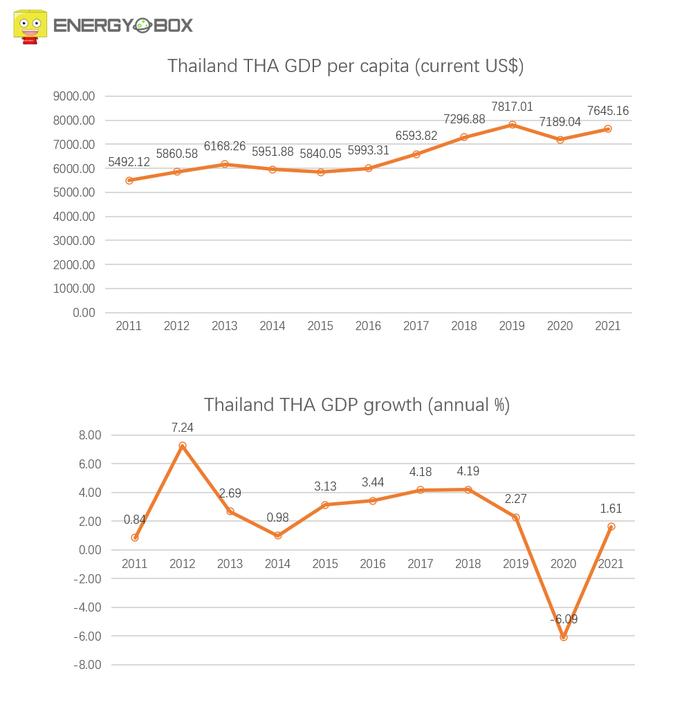

据世界银行(WB)公布的数据显示,2019年该国GDP增长2.27%,2020年受全球疫情影响增长-6.09%,2021年该国经济回暖,增长率为1.61%。针对2022年,泰国当局认为:由于疫情全球防控陆续见效,泰国的旅游业会逐渐恢复。再加上其国内消费和投资需求提高,2022年将有望实现3.5%-4.5%的增长。

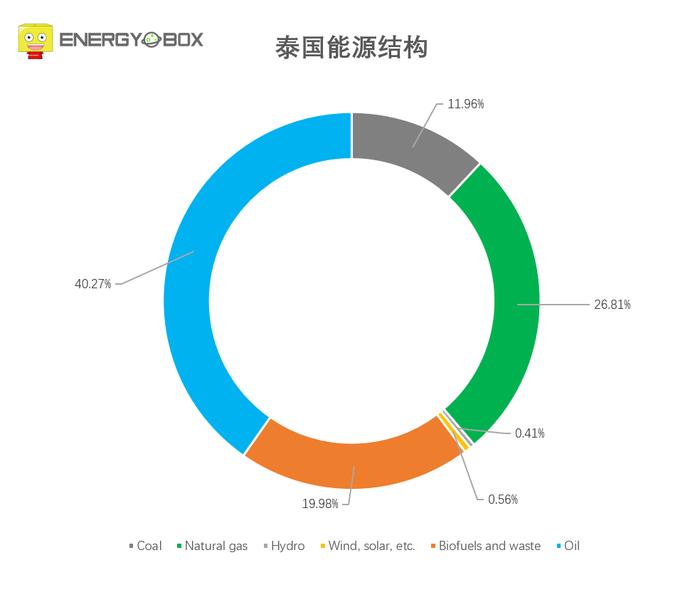

泰国的能源结构主要由石油(40.27%),天然气(26.81%)以及煤炭(11.96%)这三大化石燃料组成。剩余的 20.96% 分别为生物能(19.98%)以及太阳能风能等可再生能源(0.97%)。

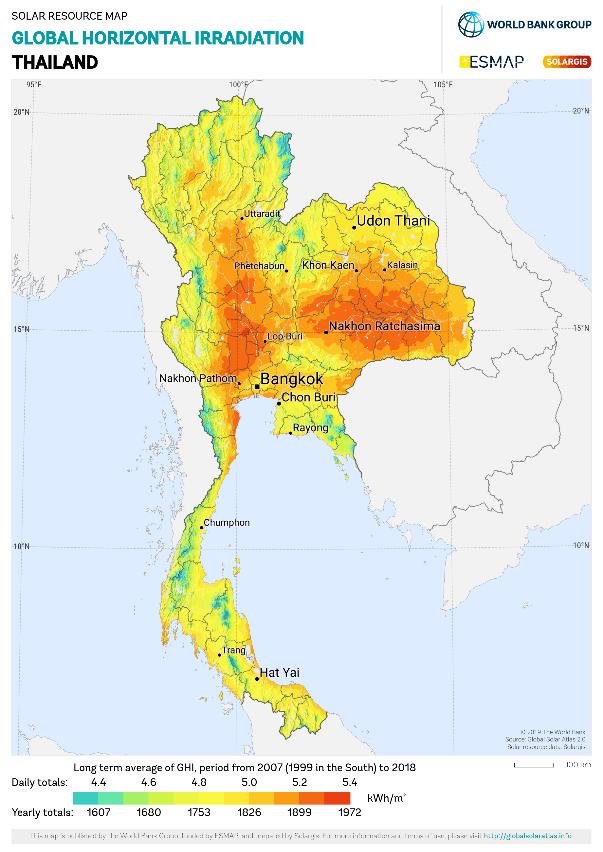

(泰国能源结构占比) 泰国属于热带季风气候区,年辐射量约为1800kW·h/m²,辐射强度受季风影响,4月、5月为年辐射量最高的时间段,中部和东南部地区光照充足。该国约一半的国土全天辐射量可达5.00–5.28kW·h/m²,非常适合发展光伏产业。

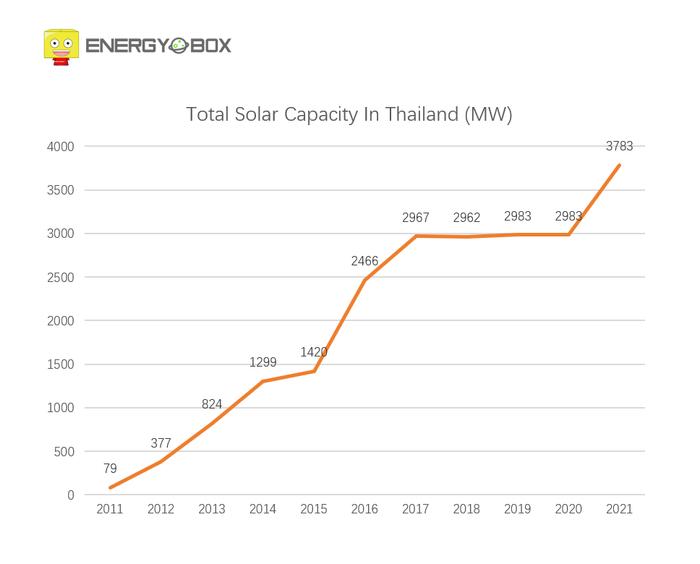

泰国电力市场从“以化石燃料为主”到“多元化零碳能源系统”的转型进程仍在继续。 2011年-2020年间,泰国可再生能源装机容量一直呈上升趋势,其中,光伏装机前期涨势猛烈,后期趋于平缓。 2011年光伏装机79MW,2015年装机1.42GW,2016年是泰国装机增长最强劲的一年,年增长率达73%,达到2.466GW,而在2021年新增装机量为800MW,累计装机达3.783GW。

(泰国2011年-2021年光伏装机容量历年数据) 根据泰国国家电力发展计划 (PDP) 显示,到2037年泰国光伏装机容量预计将达到15.6GW。 另外,泰国政府也鼓励发展光伏浮体项目。2020年初,泰国电力局(EGAT)、中国能建山西院和泰国B.GRIMM公司联合总承包的诗琳通大坝(Sirindhorn Dam) 的光伏浮体项目,交易价值达1.6亿人民币。 去年10月,该项目已开始投入运营,14万4420片光伏板覆盖着72万平方米的水面,面积相当于50个足球场,发电量达45MW,是世界上最大的光伏浮体项目。该项目将有助于解除使用时间对于可再生能源的限制。白天通过光伏发电,夜间则使用水力发电,一方面充分利用了大坝现有资源,另一方面也降低了电力成本。 目前,诗琳通大坝已安装了7套光伏板和浮标,共安装光伏组件144420片。项目投入运营后,每年可以减少二氧化碳排放4.7万吨。 EGAT计划将在全国范围内再推进15个项目,共计2.725GW,欧博娱乐以推动泰国向可持续低碳社会稳步迈进,成为清洁能源领域的领导者。

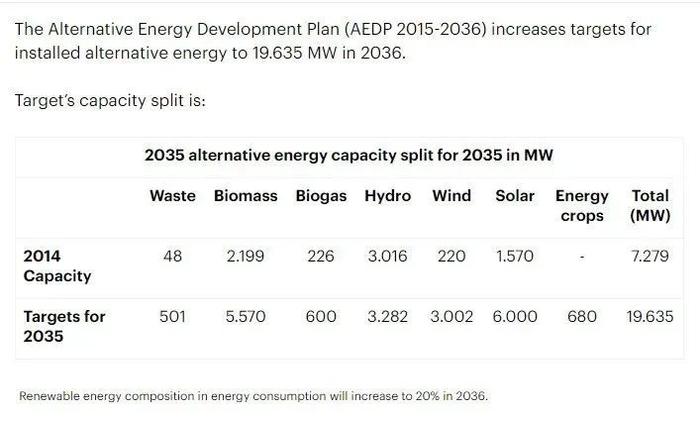

( 诗琳通大坝水上光伏项目 ) 政策支持 泰国政府针对2015年至2036年期间的能源发展制定了一系列计划,其中,《国家可再生能源发展规划》(AEDP)及《2015-2036泰国电力发展计划》(PDP)中均鼓励利用太阳能、生物能、风力等可再生能源发电。2019年,泰国政府发布了修订后的《电力发展规划(2018-2037)》,提出在2037年前将可再生能源发电的占比提升至30%的目标。 值得一提的是,《国家可再生能源发展规划》(AEDP)中优先以废弃物、生物质和沼气为发展项目,光伏和风力将被推升为和天然气发展相当程度的再生能源项目,目前政策目标为2036年可再生能源装机目标为19.635GW。

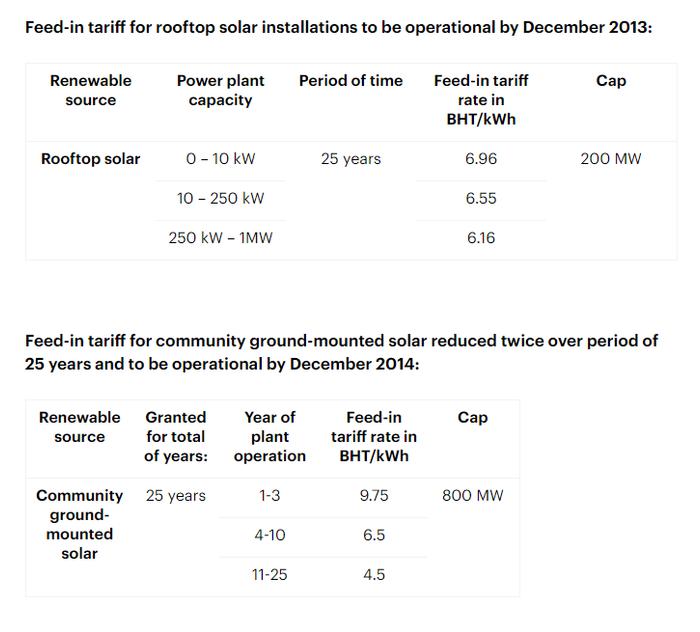

(泰国可替代能源发展计划AEDP) 对化石燃料的明显依赖导致泰国可持续绿色经济发展步伐缓慢,泰国政府于2007年开始出台一系列促进可再生能源生产的政策,包括通过更改车税征收结构来促进节能减排,引入FIT系统来刺激光伏安装等。

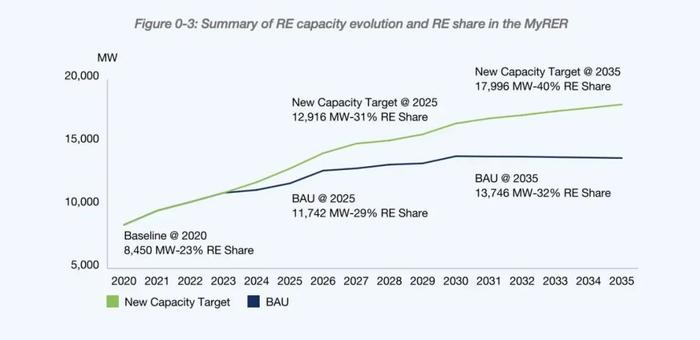

(泰国现行的FIT系统) 近日,泰国能源政策委员会召开会议,批准国家能源计划框架,支持泰国转向使用清洁能源,目标在2065-2070年内达到碳中和。大力推动能源领域的绿色转型,例如持续提高可再生能源发电占比不低于50%,降低化石燃料发电占比。同时,推广电动汽车(EV)技术,将技术和创新带入能源应用领域,提高能源管理效率,增强配电基础设施的灵活性,以支持未来可再生能源的持续发展。 马来西亚市场 马来西亚可再生能源领域在近10年来发生了巨大变化,从过去复杂而低效的电力系统到当今大量部署光伏系统以及采用AIoT(人工智能技术AI与物联网IoT的落地融合)等新技术。 2021年12月30日,马来西亚能源局敲定了《2035年马来西亚可再生能源路线图》(MyRER),该路线图将作为该国建立低碳电力部门的一个战略框架。MyRER制定了战略,以实现政府承诺的目标,即到2025年可再生能源装机达12,916MW,可再生能源发电量占总发电量的31%。

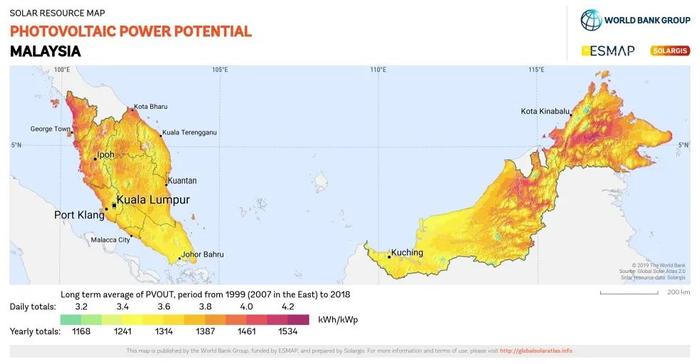

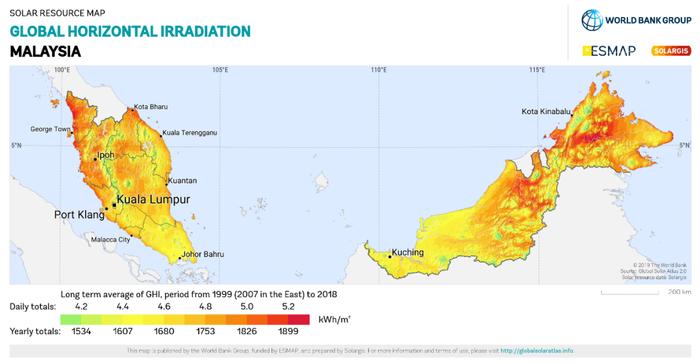

位于东南亚赤道地区的马来西亚,地理位置十分优越,光照强度高达1400-1900kW·h/m²,是世界上拥有最高光伏发电潜力的国家之一。

其太阳能行业的强劲潜力,将会对极大地促进马来西亚的发电目标。马来西亚政府近年来一直强调要加大屋顶光伏发电发展力度,根据其可再生能源路线图规划,其太阳能光伏的总潜力达到269GW,其中大型地面电站210GW,屋顶光伏42GW,水面光伏17GW。那究竟应该如何达到光伏配额量和潜力之间的一个匹配程度?

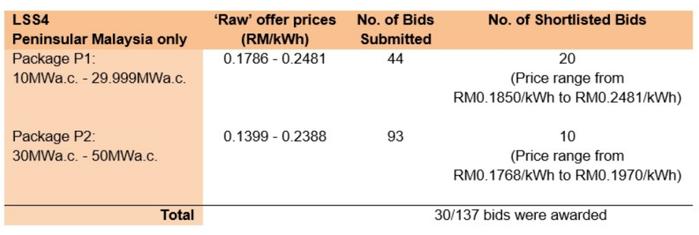

大型地面电站主导马来光伏市场,其潜力达到210GW。马来能源委员会从2016年开始对大型光伏项目(Large Solar Scale, LSS)进行竞标,以降低光伏电站的度电成本(LCOE)。至此,马来西亚已经举行了四轮大型光伏项目的招标。2021年3月,马来西亚能源委员会宣布了第四轮大型光伏项目(LSS4)计划中的招标入围者,已预选30个太阳能项目,总装机容量为823 MW。 在一次招标中预选出了两个不同项目类别、总容量为823.06 MW的项目。 第一类包括20个容量为10到30 MW的项目,分配容量达323.06 MW,竞价范围在每千瓦时0.1850林吉特(0.044美元)到0.2481林吉特(0.059美元)之间。 第二类包括10个容量为30到50 MW的项目,分配容量为500 MW,竞价范围在每千瓦时0.1768林吉特(0.042美元)到0.1970林吉特(0.047美元)之间。

此外,净能源计量(NEM)政策也促进了马来光伏的发展,允许通过采用光伏系统获得电费补偿,从而提供有吸引力的投资回报率。 2016年11月,马来西亚实施了净能源计量(NEM)计划,允许人们在家庭、办公楼或工厂的屋顶上安装太阳能光伏系统。NEM是一项节能和节省能源成本的措施,多余的电量以电价抵扣的方式卖给TNB(马来西亚电力公司)。 1. NEM 2.0:2019年1月1日推出,允许在“一对一”抵消的基础上将多余的太阳能光伏发电量输出到电网。自与TNB签订合同后的十年间,用户都可以获得输电积分并用这些积分抵扣TNB的部分电费。NEM 2.0下的500MW配额已在2020年12月31日前全部认购完毕。适用类别为安装在停车场或地面上的光伏组件。 2. NEM 3.0:2020年12月29推出,于2021-2023年生效,分为三大类:NEM Rakyat、NEM GoMEn和NOVA,总配额达500MW。适用类别为由TNB供电的、在同一场所内的建筑物屋顶上的光伏组件。截至去年12月,NEM3.0的294.28MW的配额已获批准。

此外,东盟地区有多个水体和沿岸可利用,拥有巨大的水面光伏发展潜力。2020年8月8日,马来西亚首个10MW水面光伏项目并网发电,该项目不仅是马来西亚国内首个水面光伏项目,也是泰国、印尼、越南等周边东南亚国家政府首次颁布水面光伏许可。项目成功并网发电,对拓展马来西亚和周边国家的新能源市场具有重大意义。 与传统光伏电站相比,水面光伏电站将光伏发电组件安装在水面上,不占用土地资源,减少水量蒸发,还能遮挡阳光抑制藻类的生长。

据马来当局规划,其水面光伏潜力达17GW,涵盖17个水电站和62个水库大坝,总水面面积为2944平方公里。

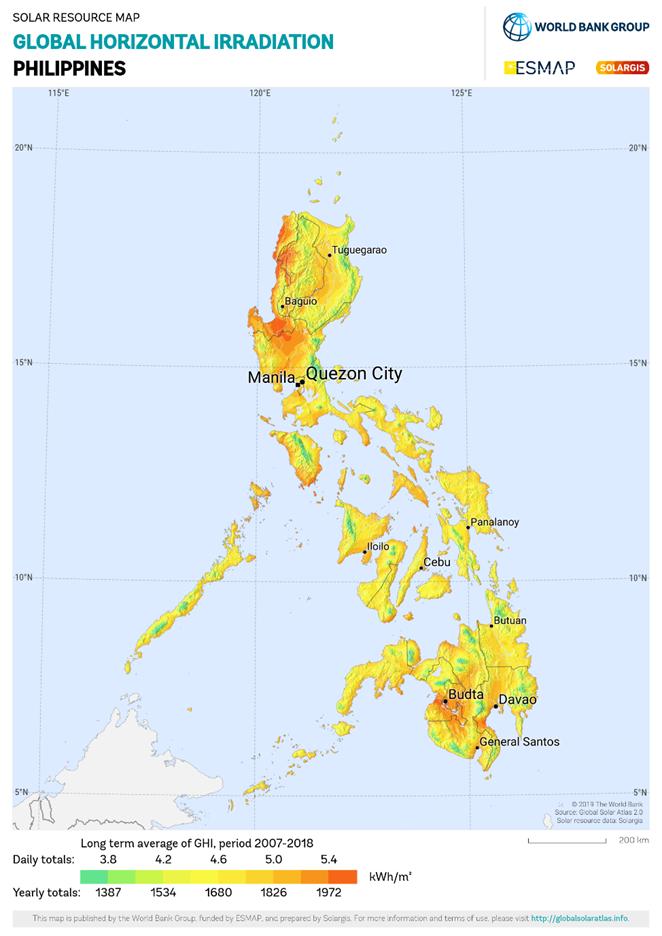

菲律宾市场 菲律宾作为热带岛国,是全球太阳能资源最丰富的地区之一。其光照资源分布较均匀,年均辐射量在 1500kWh/㎡ -2100kWh/㎡之间。从全国范围来看,菲律宾年辐射量的两个高值区分别位于菲律宾北部吕宋地区和南部棉兰老岛地区,年辐射量在2000kWh/㎡以上,其余地区介于1500kWh/㎡2000kWh/㎡之间。

菲律宾因为自身地理因素导致常年电力供应不足或不均,导致一些地区时常出现电荒,而光伏项目为菲律宾不断增长的能源需求提供了直接的解决方案。菲律宾的发电成本日益增高(接近邻国发电成本的两倍),但随着光伏设备成本的稳步下降以及安装和调试光伏项目所需时间的缩短,光伏项目越来越受到菲律宾消费者和能源行业的欢迎。

2020 年,菲能源部 (DOE) 发布了《菲律宾 2020-2040 年能源计划》,确立了该国到 2030 年可再生能源占其发电结构的 35% 及 2040 碳中和的目标。这一政策的执行致使菲律宾在全国范围内越来越多地部署光伏项目。 此前,由于行政、财务和监管障碍,阻碍了小业主和中型企业安装屋顶太阳能。自 2013 年以来,户用和工商业部门的光伏安装量增长始终有限,最大的项目也不过 100 kW。 Energy box观察到目前该国市场对工商业领域光伏的需求不断增长,这或将对菲律宾太阳能市场的增长产生一定的积极影响。 而后由于光伏设备成本的下降和净计量体系的引入,户用光伏项目也已被菲律宾住宅部门广泛采用。 因此,由于全国太阳能光伏装置的增加,光伏项目可能会在预测期内主导菲律宾太阳能市场。截至 2021 年,菲律宾光伏项目安装总量已达 1.37GW。 2021 年 4 月,现代能源管理 (MEM) 为菲律宾的 AC Energy 完成了一个 63 MWp 的光伏电站。该项目仅为 AC Energy 2025 年前于菲律宾达到 5,000 MW可再生能源产能目标的一部分。 2021 年 11 月,AC Energy Corp. 开始在菲律宾圣马塞利诺建设一个 283 MW的光伏电站。该电站每年可产生超过 421 GWh 的电力,每年可减少碳排放287,796 吨。 2021 年 12 月,Solar Philippines Nueva Ecija Corporation 开始在菲律宾佩纳兰达建造首个 500 MW的光伏电站。该项目将在 2022 年底并网供电。 2022年6月,Prime Infra 计划在菲律宾建设 3.5 GW/4.5 GWh的光伏+储能电站项目 2022年8月,Solar Philippines将在布拉干省的 Nueva Ecija 建设 4 GW 光伏电站 印度尼西亚市场 印度尼西亚作为一个由17,000个岛屿组成的热带岛国,涵盖2.67亿人口,目前偏远地区能用上电的人口较少,电力需求仍在迅速增长,印度尼西亚的太阳能和储能资源潜力巨大。

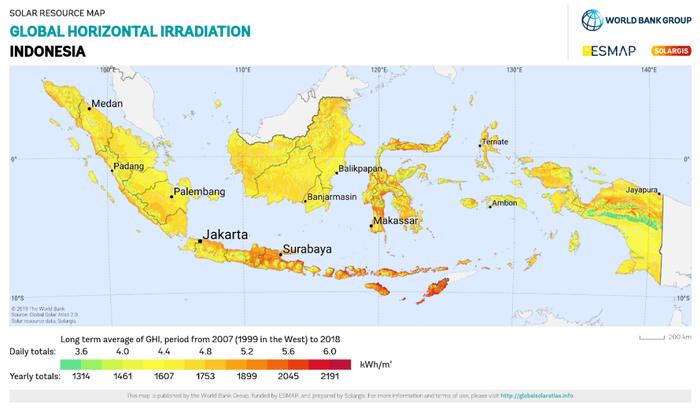

印度尼西亚地理位置处于热带地区,非常接近赤道,全天太阳能平均辐射量为4.5 kWh/m² 。其中苏拉威西省,巴布亚省和巴厘的大部分地区辐射量为全天6-6.5kWh/m²,山区辐射量为全天4.5-5.5kWh/m²;在地形地区如加里曼丹省,苏门答腊省和爪哇,辐射量约为每天4-5kWh/m²。印尼拥有世界上最具优势的光照辐射条件,成为光伏发电项目的理想地点。

截至2021年,印尼累计光伏装机220MW;2022年,预计地面电站装机达到287MW,其他项目包含屋顶部分达到713MW(大型太阳能电站占比28.7%)。 据印度尼西亚太阳能协会(ISEA)预测,从2025年开始,屋顶太阳能的装机容量将每年增加3000MW-5000MW。

作为世界上最大的燃煤发电出口国,化石燃料资源在印度尼西亚的能源和电力结构中一直占主导地位,光伏仍是次要的能源之一。然而,印尼政府实际上已经采取措施颁布政策,制定《国家净零排放策略》。通过《国家能源总体规划》刺激可再生能源的发展,该规划的目标是到2025年实现23%的可再生能源占比,以及到2030年减少29-41%的温室气体排放以实现2060年净零排放目标。

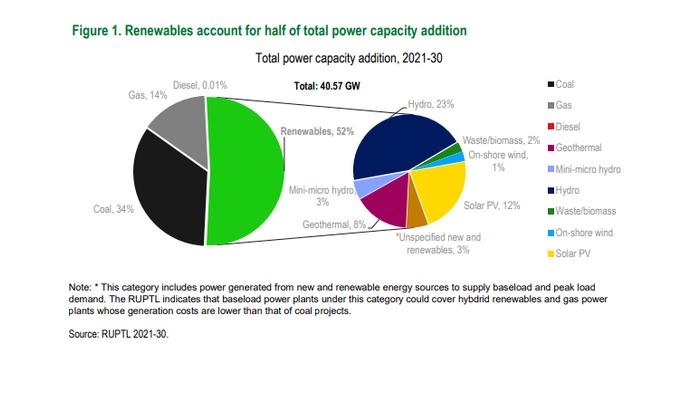

自新冠疫情以来,居家办公逐步成为常态化形式,此举刺激了家庭用电和储能需求。同时,光伏组件价格的下跌也推动了光伏系统的安装,因为与燃煤发电相比,太阳能发电更加实惠,当然这也和印尼的绿色能源转型目标相契合。 据印尼能源和矿产资源部的预估,印度尼西亚拥有相当大的屋顶太阳能发电潜能,达到32.5GW,屋顶太阳能预计2025年装机将达到3.6GW。 国家规划: 2021-2030年 国家电力公司 PT PLN 的电力供应业务计划 (RUPTL):41GW,平均每年4GW。 补充:根据印度尼西亚能源和矿产资源部 (EMR) 电力总干事 Rida Mulyana 透露,已与 PLN 讨论了 34,528 MW,其中6.4GW确认。RUPTL注释:预示着印尼电力由新能源取代化石燃料发电 项目计划:1.Lampung 光伏项目 2.Hijaunesia 储能项目 3. Hijaunesia - PLN政策: 新规MEMR第26/2021号条例出台,扩大了对屋顶太阳能系统的定义,在之前的 MEMR 法规 49/2018 法规中,该定义仅限于 PLN 客户, 更改后,此定义包括 PLN 客户以及拥有各自业务领域的 IUPTLU 持有者,政府希望此举能够加快印度尼西亚屋顶太阳能的利用和普及。 除此之外,印尼国家电力公司 PT Perusahaan Listrik Negara ( PLN ) 计划将于明年初进行柴油发电厂转换成可再生能源发电厂的项目招标。PLN可再生能源执行副总裁Cita Dewi表示,转换项目的总发电量为 588 MW。所有项目将分两个阶段实施: 第一阶段,将把 200 个地点的 250 MW柴油发电厂转换成太阳能电站,同时将配备储能系统; 第二阶段,总共 338 MW的柴油发电厂将转换为各种类型的可再生能源发电厂,具体会取决于该地点可用的可再生能源类型及其发电效率。

风险与挑战 东南亚大多数国家或是自身经历过间歇性可再生能源兴起对电网和电力系统的影响,或是见证了其区域邻国面临的问题。每个国家在处理现有和计划中的间歇性可再生能源增加的电网现状方面都面临不同的情况,但他们都将本地区的经验教训纳入电力发展计划,即升级电网基础设施根据他们雄心勃勃的目标,促进更多可再生能源的连接。 东南亚国家的大部分传统电力发展计划主要集中在增加发电能力以服务强劲的电力需求增长。产能扩张计划侧重于足量供应,而不是供应可靠性和灵活性。近年来,各国提出了更多计划,以适应在所有东南亚国家的国家电力发展计划中增加更多间歇性可再生能源。 另外可再生能源并网成本较高。可再生能源的土地需求大,需要在地价较低的偏远地区进行开发。因此,随着可再生能源在发电组合中的份额增加,对输电基础设施的投资也会增加。许多东南亚国家目前电价由政府规定,设定在低于供应成本的水平;因此,日益增长的电网也面临着资金供应的挑战。 (责任编辑:) |