|

那么,欧博官网在竞争逐渐白热化的东南亚战场,电商市场格局呈现出怎样的态势?价值链中各个环节又有哪些痛点与契机?东南亚电商用户有着怎样的特点?东南亚电商市场未来的发展趋势又会如何? 霞光社旗下咨询服务品牌霞光智库,基于2019年-2022年的相关行业数据和用户调查,从平台电商、电商用户、价值链上下游等维度,对东南亚电商市场的现状进行分析,并预测东南亚电商市场发展的趋势,正式发布《2022年东南亚电商市场趋势研究报告》,希望能够为跨境电商行业参与者提供参考。

东南亚电商市场格局 1 、 东南亚电商规模未来五年全球增速最快;电商渗透率低于成熟市场,增长潜力大 2022年东南亚市场电商GMV为1310亿美元,其中印尼是最大电商市场。预计到2025年东南亚电商规模将达到2110亿美元,年复合增长率为17%,其中越南年复合增长率超30%,有望超过泰国成为东南亚第二大电商市场。除新加坡外,东南亚主要五国在2022年电商规模增长率排名全球前八,与拉美地区一同成为增速最快的地区。

除印尼外,东南亚各国电商GMV在零售总额中的占比,与中美对比,目前仍有较大差距。考虑到东南亚线下零售市场尚不发达,叠加零售总额和渗透率的双重增长,东南亚电商将进入爆发式增长阶段。其中,印尼的电商渗透率增长迅速,预计到2025年将与中国持平。

一位智库研究员对霞光社表示,印尼的政治环境足够稳定,从而给经济发展创造了条件。依托人口众多的国内市场,印尼的经济展现出很强的韧性,尽管疫情发生后,经济一度萎缩6%,但去年二季度,印尼GDP增速达到5.4%,在主要新兴经济体中位居前列,亚洲开发银行预测,2022年和2023年,印尼还将维持5%以上的经济增长。 该研究员分析,2022年三季度,印尼政府预算收入增长49%,税收增长58%,连续28个月实现贸易顺差,特别是在汇率方面,在美元强势的背景下,印尼盾兑美元贬值约5%,汇率稳定对于跨境电商和进出口贸易是比较有利的。 2、东南亚电商价值链上下游高度分散,机会众多 首先从价值链上游的电商平台来看,欧博东南亚已形成一极(Shopee)多元(Lazada、Tokoedia、Bukalapak、Blibli、Tiki等)的竞争格局,但在高度增长的市场,头部玩家并未显示绝对优势,由于各国发展阶段并不同步,存在各自的市场特点,仍可能孕育新的头部玩家。新兴的社交电商平台(TikTok Shop、Temu等)也将对平台电商市场造成冲击。

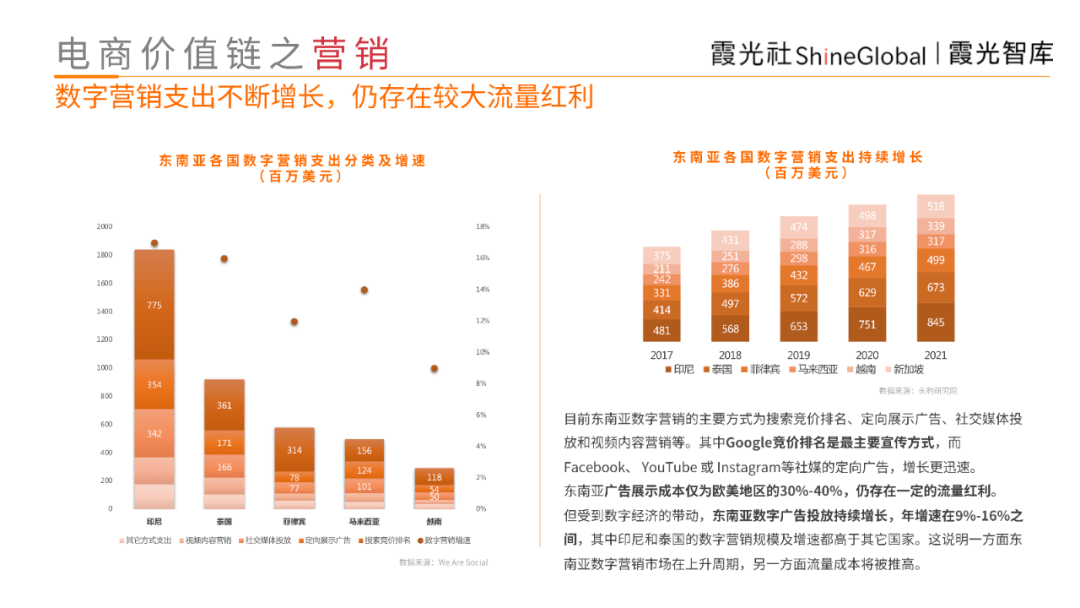

从价值链的营销环节来看,社媒平台是东南亚电商最主要的营销引流渠道,电商平台的增长也依赖于社媒。对于卖家来说,平台目前的流量并不足以支撑后续增长,流量成本将快速攀升,需要寻求站外的有效引流手段,因此针对电商卖家的营销服务仍有较多的增长机会。

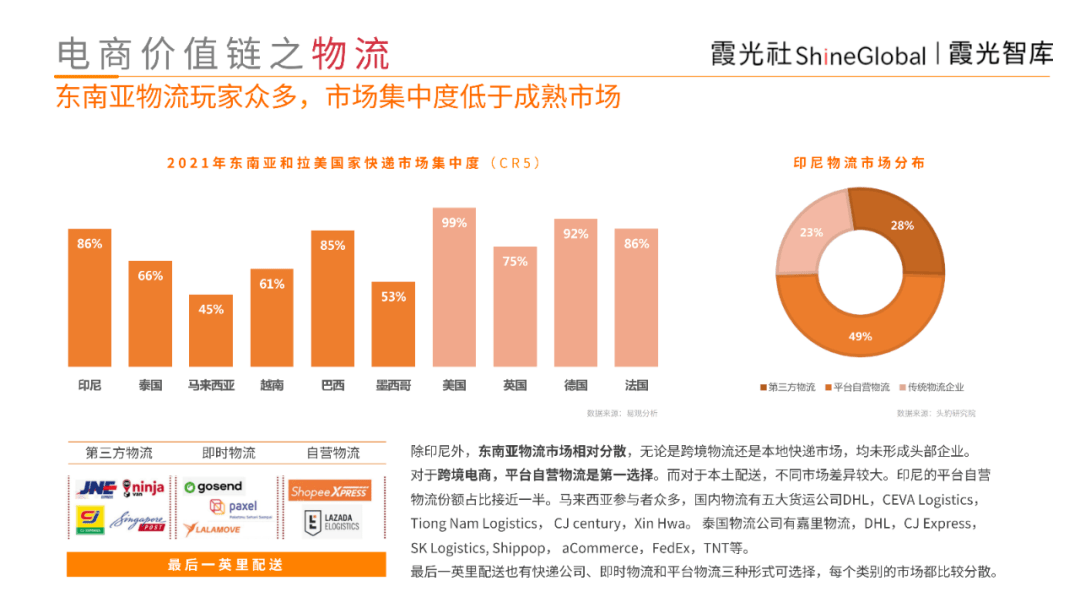

以越南为例,本国电商市场的火爆也带动了直播带货市场的蓬勃发展。知情人士透露,如今每天都有不同规模的MCN如雨后春笋般涌现,仅TikTok合作的越南MCN就已超过100家,且多家机构拥有中资背景,许多来自国内的MCN甚至直接把直播基地搬到了越南。在越南从事平台运营工作6年的珍妮斯告诉霞光社,当下越南的网红生态可以用“洪波涌起,大有可为”来形容,很像2017年时的中国网红市场。“直播带货、消费种草这些新形态,对越南年轻一代来讲还很新鲜,还有一段时间和发展空间。” 从价值链的物流环节来看,东南亚电商的物流服务形态并未稳定,海外仓仍处于上升周期,本地的最后一英里配送难点也仍未解决,物流可靠性也仍有提升空间。跨境复杂性催生多种物流服务模式,第三方物流市场较分散。随着电商的发展,物流服务的竞争格局尚有变数,在细分领域存在蓝海市场。

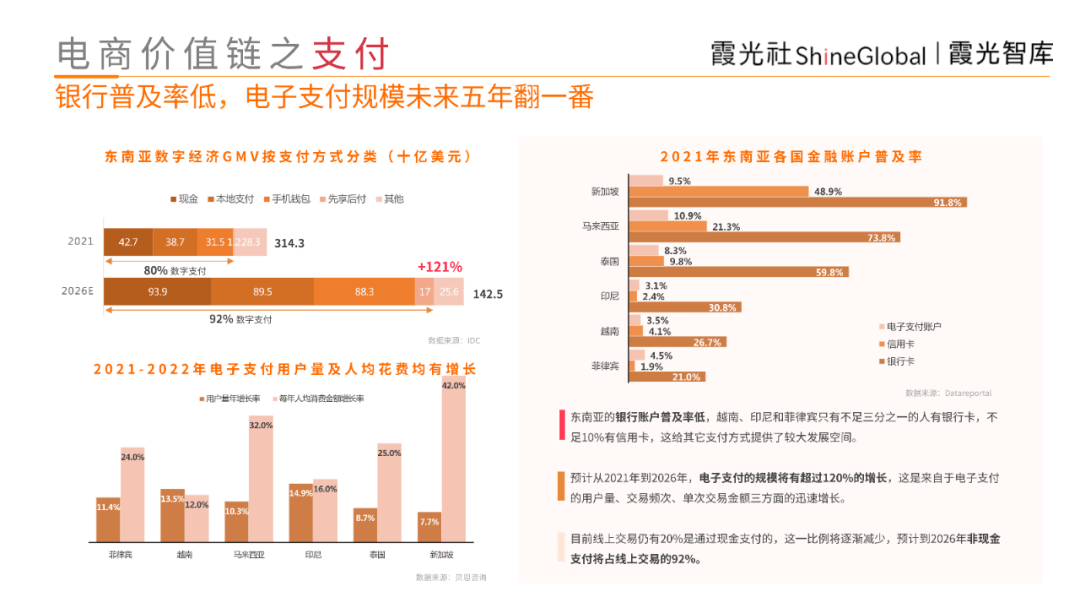

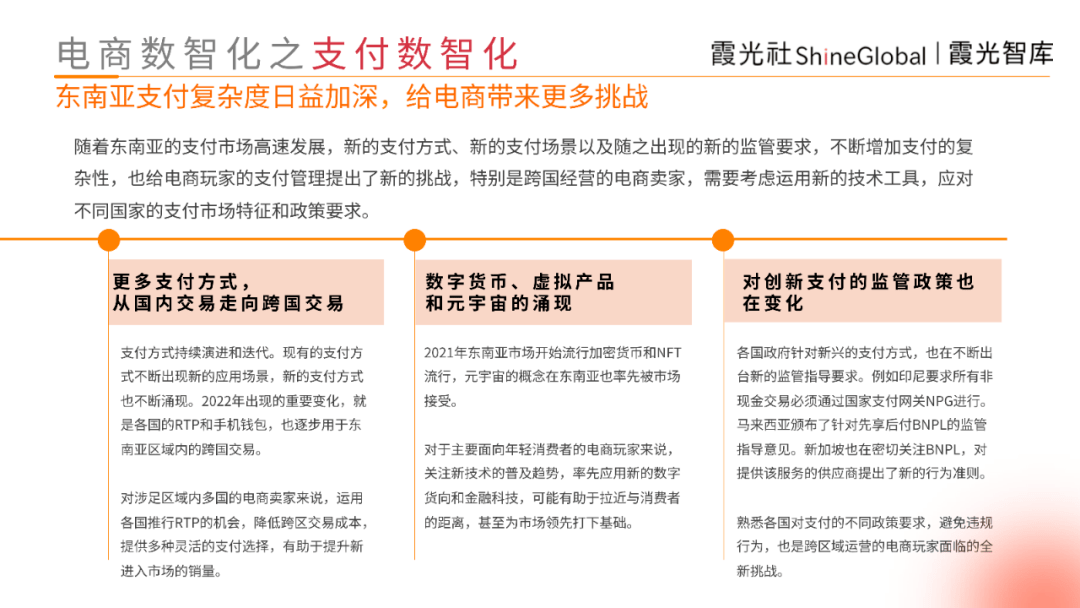

以印尼为例,作为世界上最大的群岛国家,印尼由17508个岛屿组成,疆域横跨亚洲和大洋洲。一位本地电商从业者告诉霞光社:“印尼一多半的人口居住在爪哇岛和苏门答腊岛上,这两个岛屿交通和运输可以依赖铁路和公路,但在其他地方,人口太分散,岛与岛之间距离很远,修桥是不可能的,所以只能依靠空运和船只,效率低,电商触达成本极高。印尼电商物流大概有两种形式,一种是卖家把商品提前运送到平台在本地的前置仓,消费者下单后直接发货;另一种是平台收到订单后转给卖家,由卖家自己发货。前一种在雅加达等大城市最快1天就能送达,而后一种方式不可控因素非常多,最快也要7到10天,而现在后一种已经很少了,大平台都在自建物流体系。” 再来看位于价值链下游的支付环节,东南亚用户的支付需求分散,现金为王的时代即将过去,但政府的推动和用户习惯的更迭,使得东南亚支付服务的未来市场格局并不明朗,由于东南亚各国的差异性,不会出现赢家通吃的局面,银行卡、在线实时支付和电子钱包都会同步发展。

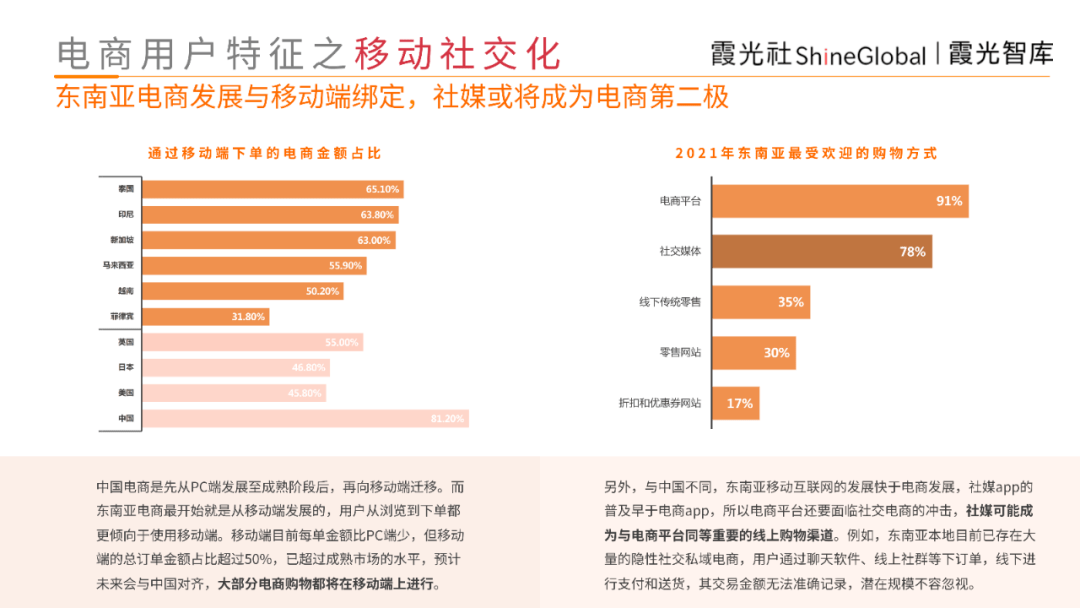

不论是入局更早的蚂蚁金服,还是稍晚入局的微信支付,在东南亚都不得不面对三个方向上的众多本土竞争对手:首先,是各国银行以及互联网科技公司推出的电子钱包和数字银行;其次,是东南亚本土互联网公司所孵化出的支付服务;第三,则是本土数字银行。 资深产品经理贝贝告诉霞光社:“用户选择移动支付工具最核心的需求是安全,因而本土工具在这方面大概率会比外来工具更具有先天优势,这种天然亲近感在消费者心中很难被突破。” 而另一个挑战国内移动支付行业深入东南亚的因素,是移动支付与金融数字化的政策。“移动支付所收集的数据涉及到本地用户的消费数据和金融数据,关于这些数据的处理,以及整个移动支付市场化的进一步政策都取决于当地。”贝贝说,这也是国内移动支付行业在东南亚不得不面临的变数。 东南亚电商用户观察 从互联网使用习惯来看,东南亚年轻一代的电商用户高度移动化和社交化。通过分类导航浏览或站内搜索找到想买的产品,是上一代互联网电商的使用逻辑,并不是最适合目前用户需求的购物方式。

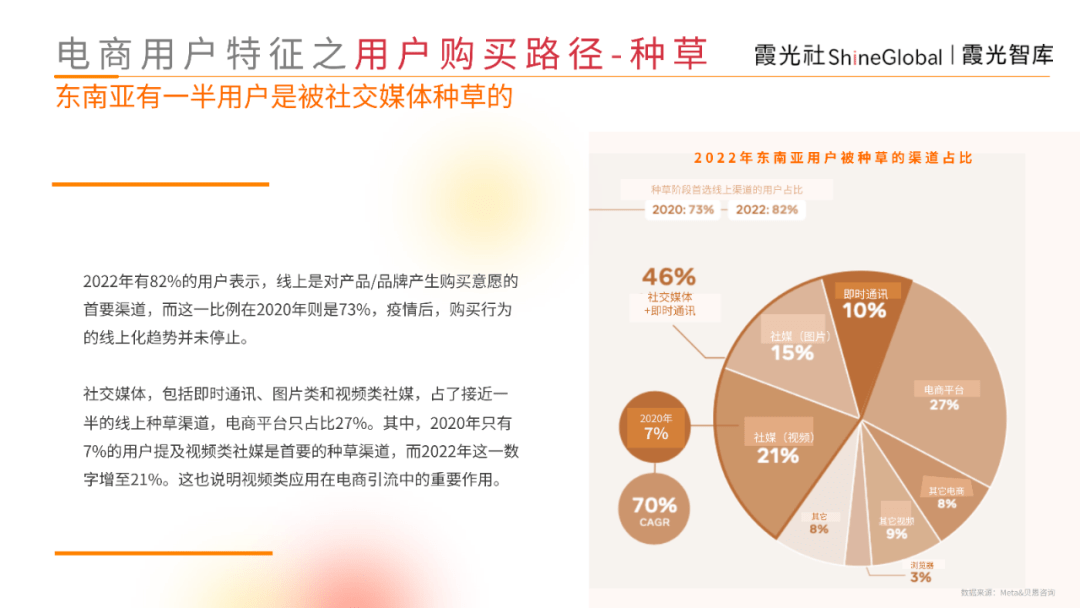

从核心消费人群来看,目前东南亚电商主流用户是年轻女性,主销品类是“悦己类”产品(服饰、美妆和数码),因此其购买行为有一定随机性,容易被社交互动种草所影响,属于尝鲜性闲逛,并没有明晰需求。

一些东南亚电商平台的从业者告诉霞光社,许多用户打开TikTok的时候,其实不是来买东西的,是来看内容、消遣的。在没有明确目的的情况下,大概率是被内容所吸引,增大了不确定性消费。这样一来,消费者对内容的要求就更高,产品的表现形式也要比货架电商更为复杂。 从购买路径角度来看,和中国过去电商用户有事没事花大量时间逛淘宝不同,东南亚电商用户花大量时间在社媒平台。 印尼用工平台KUPU创始人杨佼姣告诉霞光社,印尼年轻人非常喜欢社交软件,社交媒体用户超过1.9亿,印尼用户的互联网使用时长超过8.5个小时。“印尼网购移动化的趋势非常明显,超过九成的流量都是来自于移动端,我们做过一些用户分析和调研,发现很多年轻人没有自己的电脑,也很少用到。所以很多人说东南亚互联网发展像十年前的中国,我并不认同,说‘像’的人可能是觉得印尼电商发展比较初级,但是印尼现在已经跳过我们中国人经历的一些互联网发展阶段,直接进入中国互联网圈子里说的移动互联网时代。” 因此,在社媒渗透率和使用时长均较高的东南亚,电商发展与移动端绑定,社媒或将成为电商第二极。电商只是最终下单的一个渠道,在购买行为路径中影响力低;而社媒把控流量并影响用户需求的市场,社交电商更有增长潜力。电商市场会从传统的“最佳匹配”的卖场逻辑,转向“猜你喜欢”的推送逻辑,形成种草-下单-口碑的闭环。

东南亚电商市场的未来趋势 1、从同质化向品牌化转变 已有电商消费习惯的Z世代将成为新增的工龄人口。随着经济水平增长带动中产阶级的增长,电商市场将从目前的“找便宜”,发展至“淘宝啥都有”,即从“省”到“多”的阶段,甚至部分升级至追求品牌和品质。

2 、 东南亚电商的数智化趋势 东南亚电商发展将加速价值链上下游的数字化转型,主要表现为支付数智化、营销和运营数智化。 支付数智化体现在:在线支付市场随着电商高速发展,多样化的支付手段和场景不断涌现,使得支付管理的复杂度加深;诈骗问题越来越成为电商卖家的重大挑战之一,对智能风控技术提出更高要求。

营销和运营数智化体现在:为了不受电商平台绑架,越来越多卖家同时运营平台电商和自建站,开始直接从社交平台买量,打通私域流量,这给第三方营销服务带来更多机会;多渠道运营对基于大数据的精准营销、精准选品和及SAAS运营后台、订单管理和客户管理提出更高要求,数智化手段和电商运营精细化互为促进,成为中小商家有力支持。

除了以上内容,《2022年东南亚电商市场趋势研究报告》还对东南亚各国电商规模、价值链版图、头部电商平台、核心用户群体等多个方面进行了详细梳理,对2022年东南亚电商阶段性特点和未来发展趋势也有更详尽的总结。 如果您正在了解东南亚电商的市场情况和趋势、机会,请点击 “阅读原文”,或关注霞光智库公众号回复“ 电商研报”,即可获取 《2022年东南亚电商市场趋势研究报告》。 *声明:本文仅代表作者个人观点,不代表本公众号立场 数字经济智库DE thinktank, 关注中国数字经济产业发展。掌握电子商务、新零售、新产业发展动态,打造优秀数字经济智库 (责任编辑:) |