|

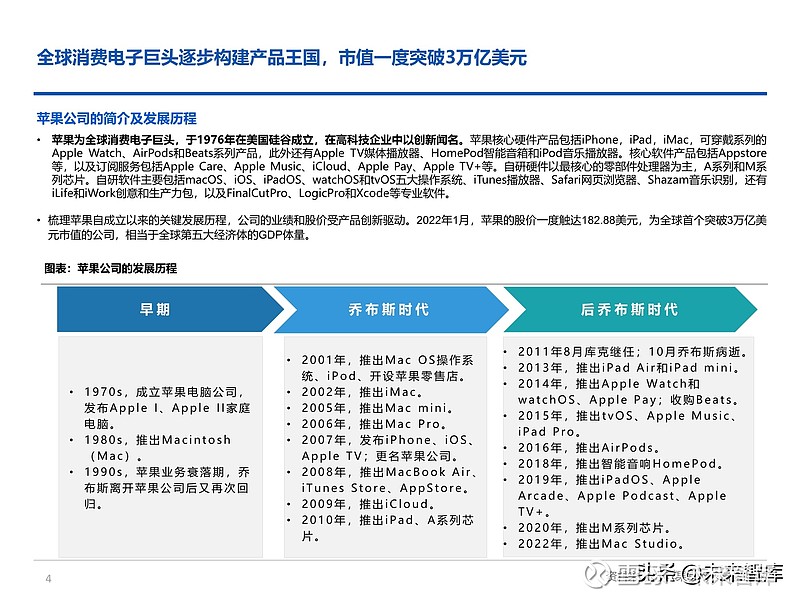

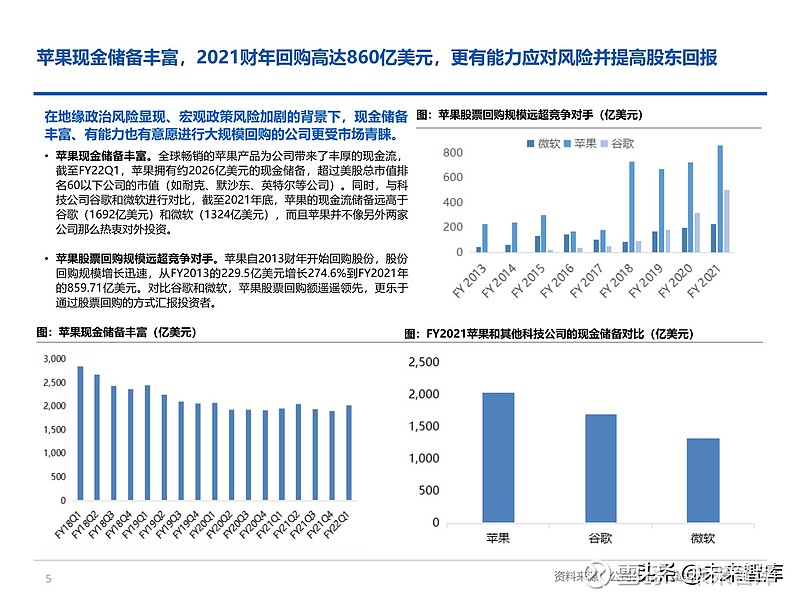

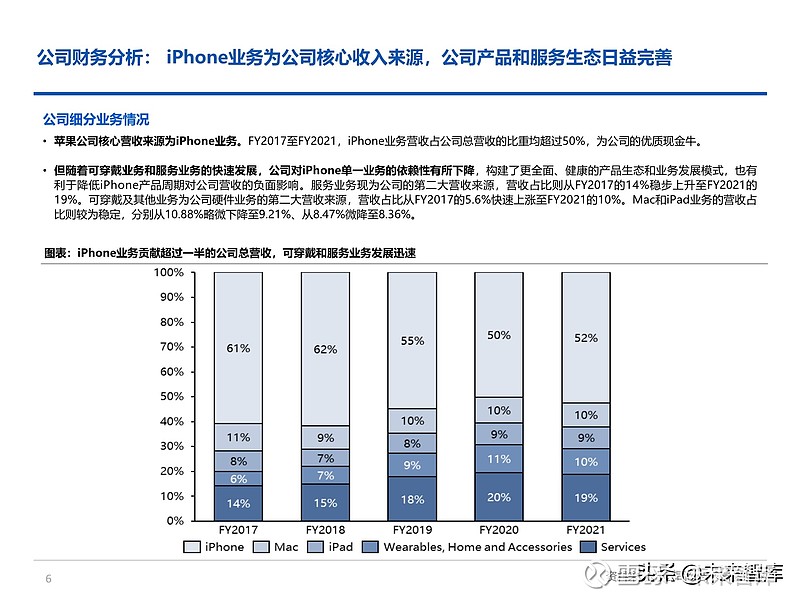

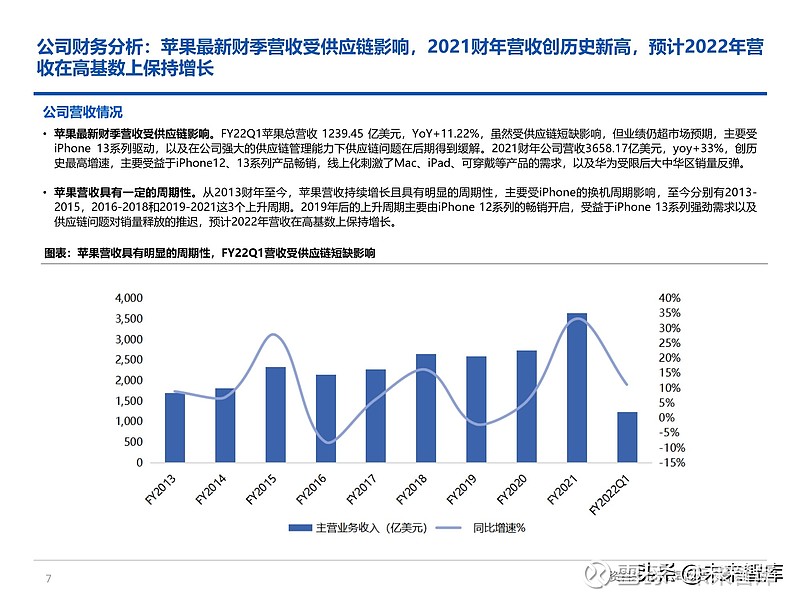

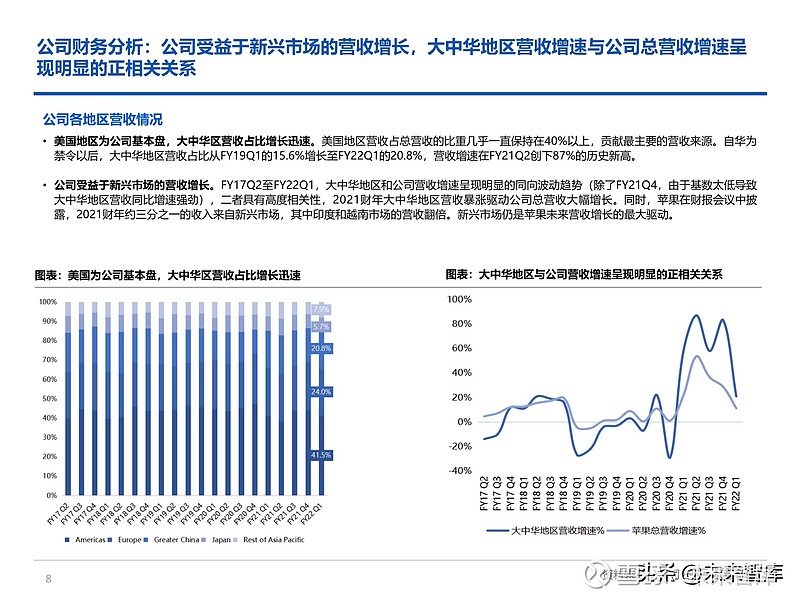

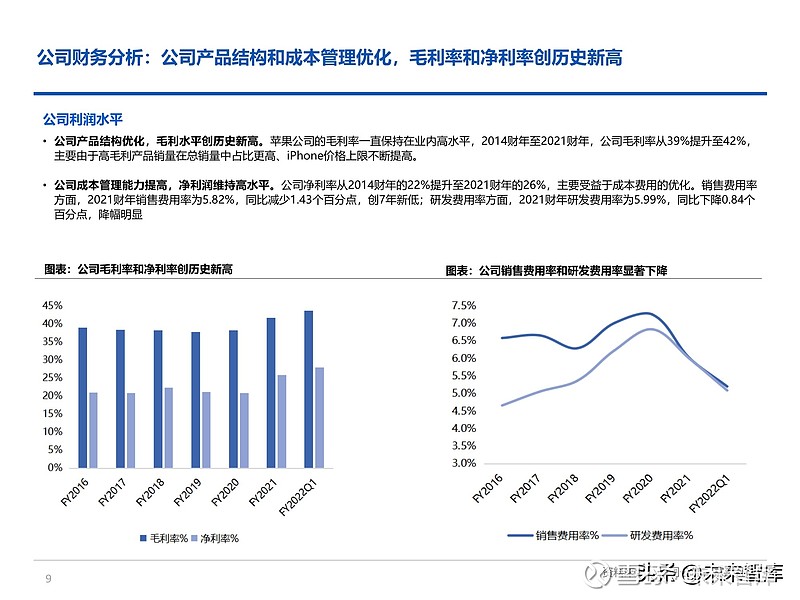

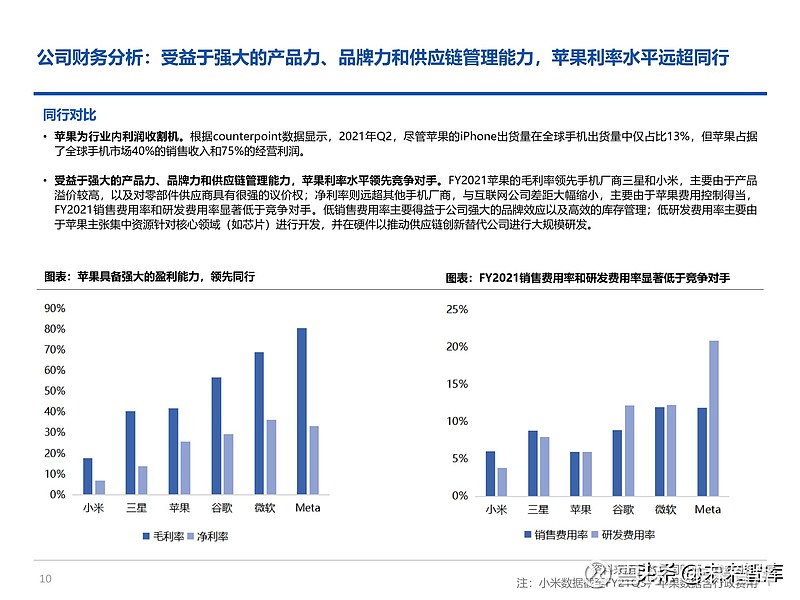

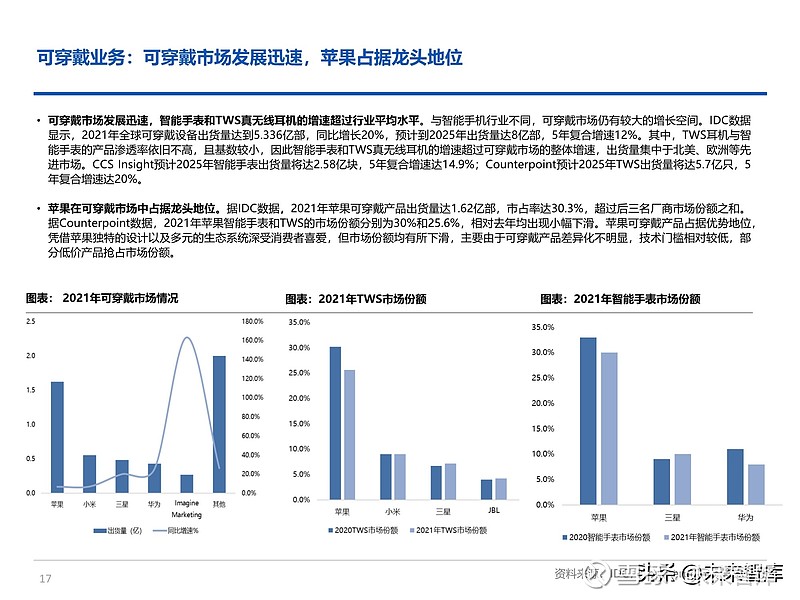

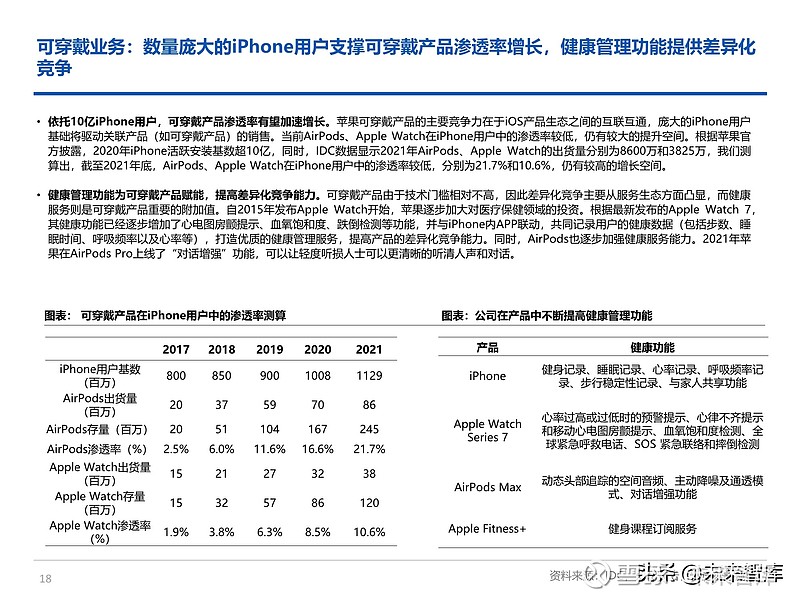

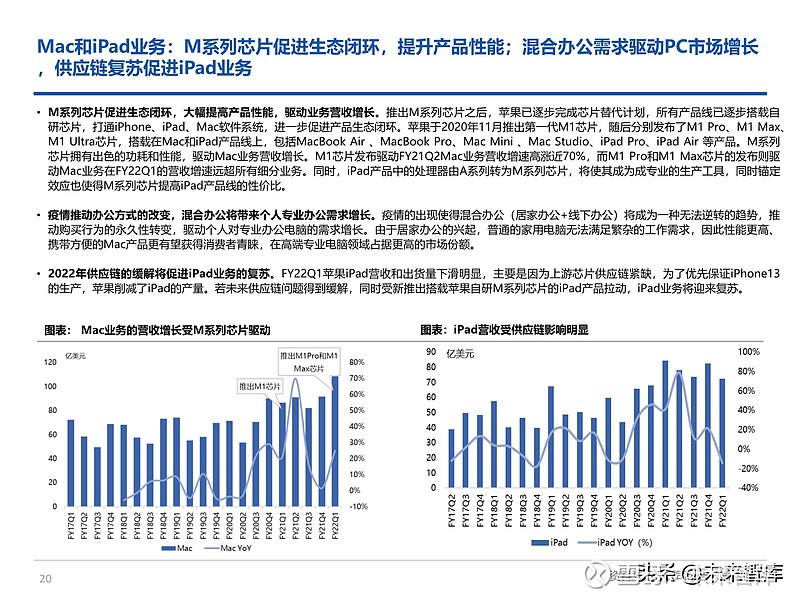

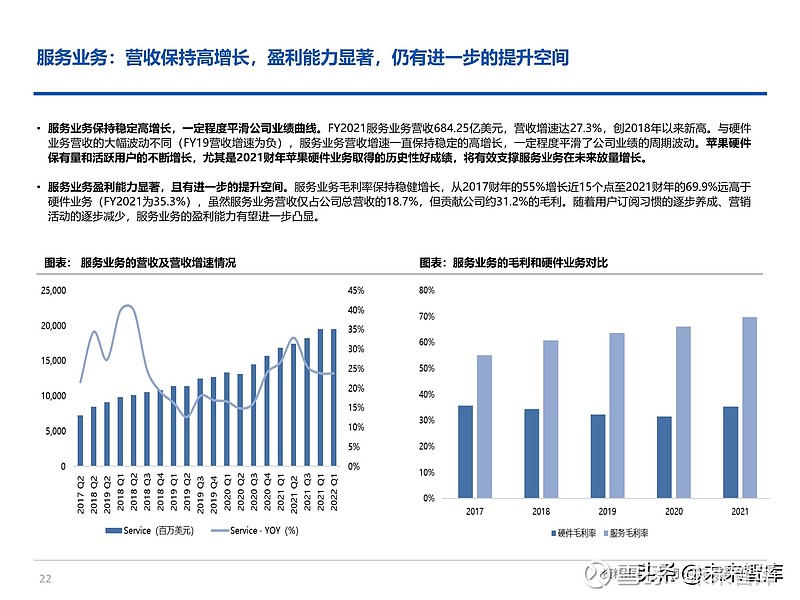

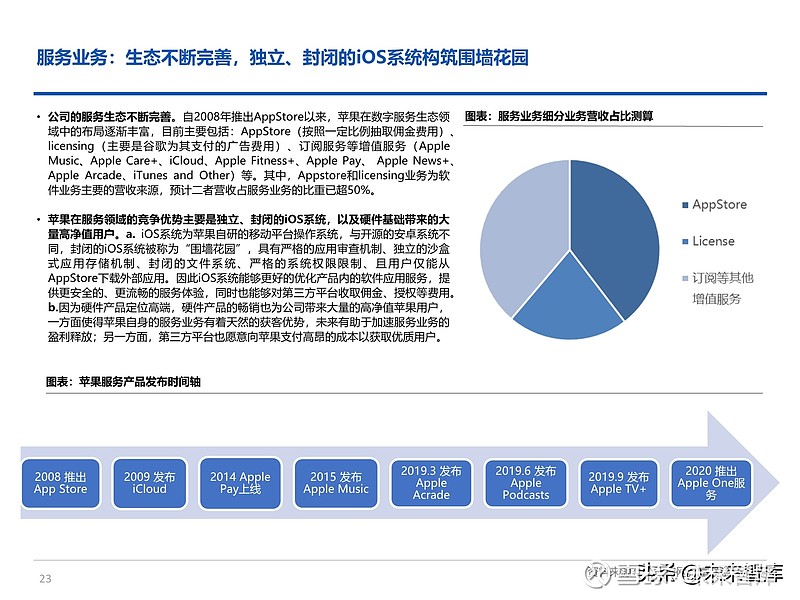

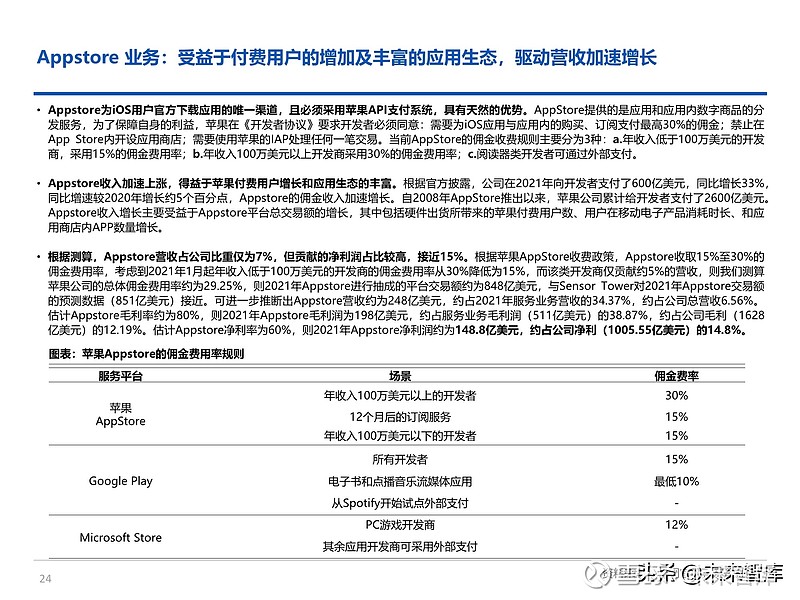

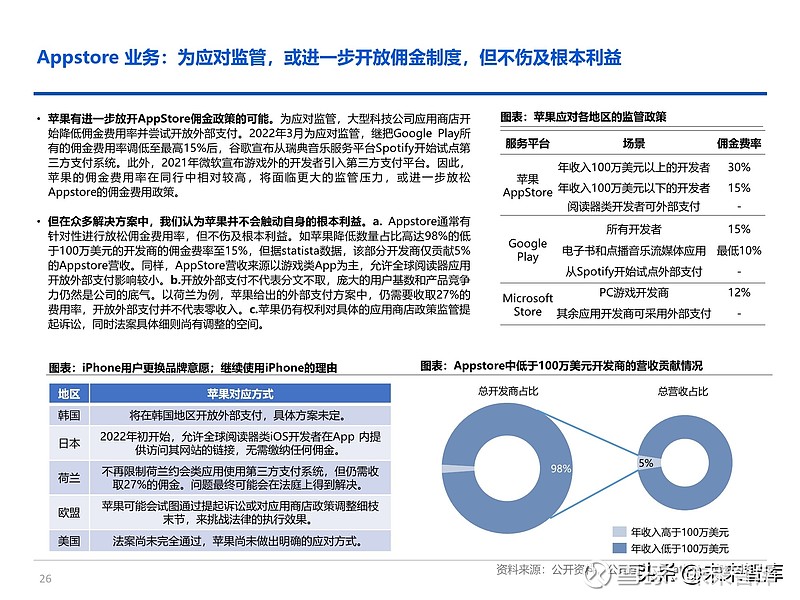

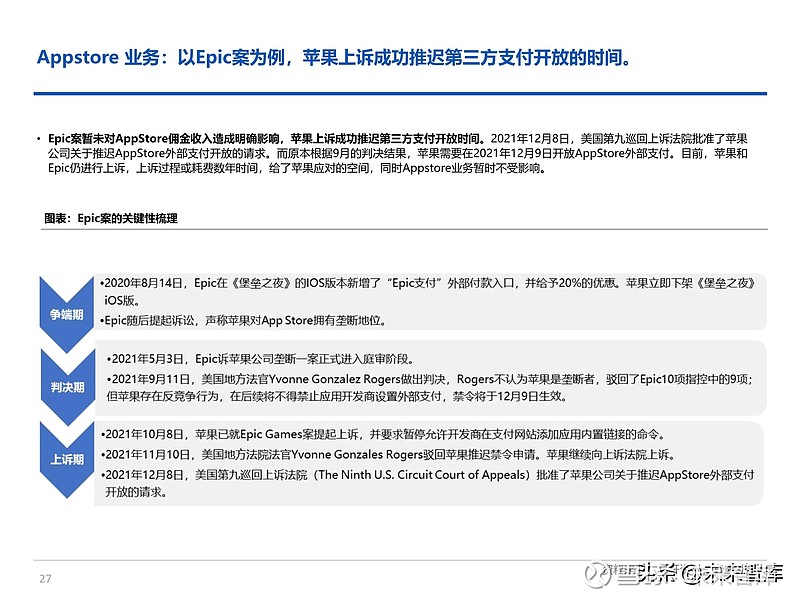

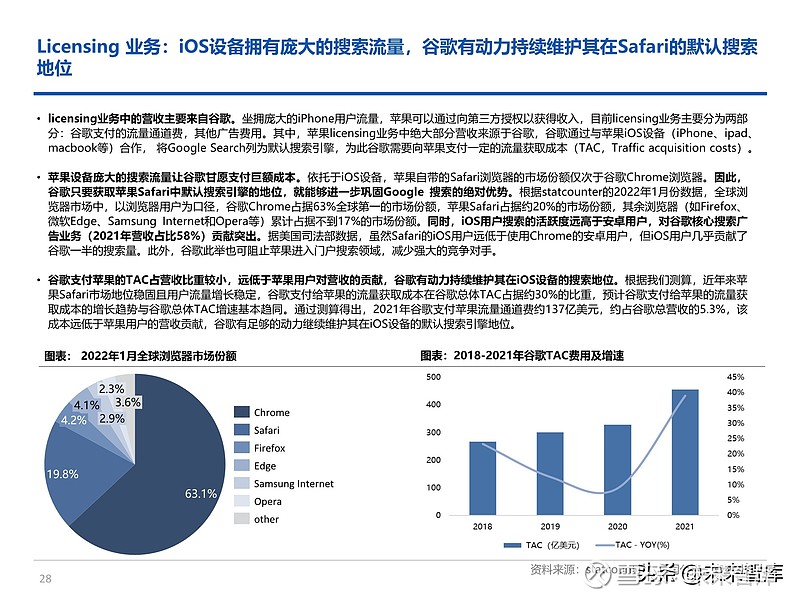

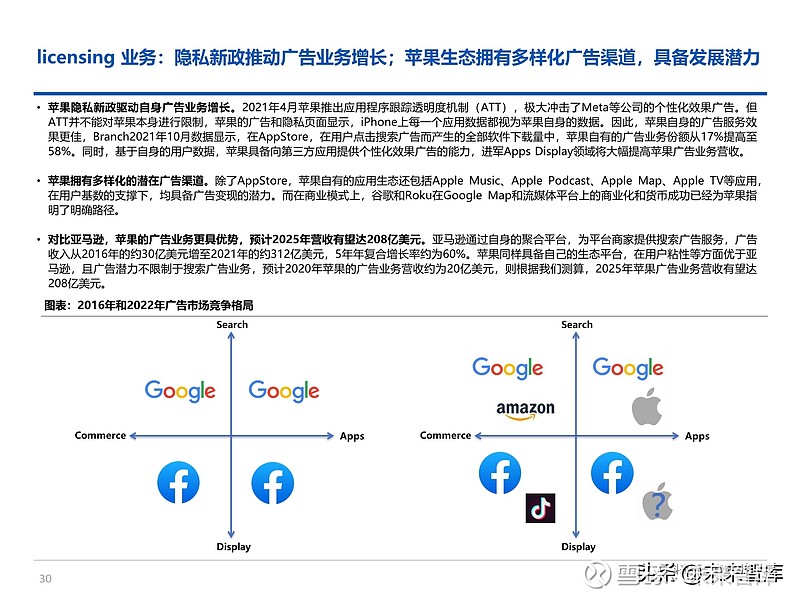

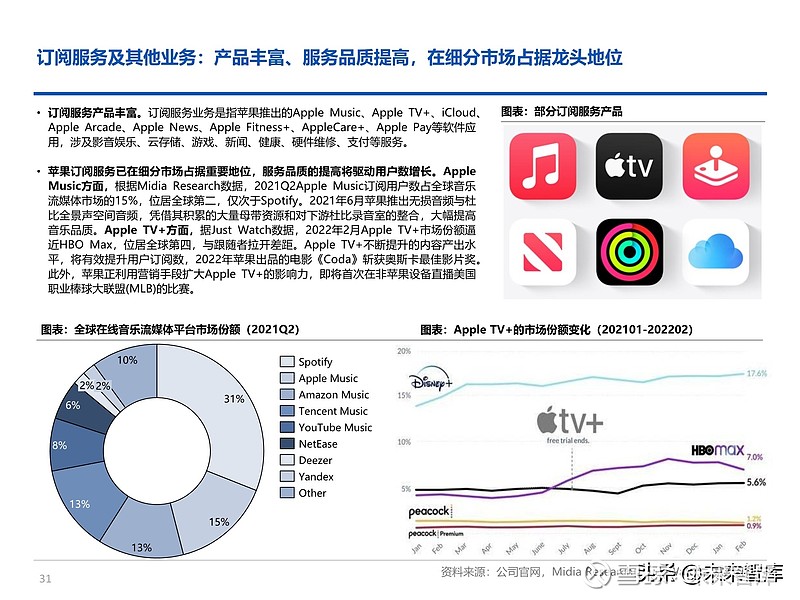

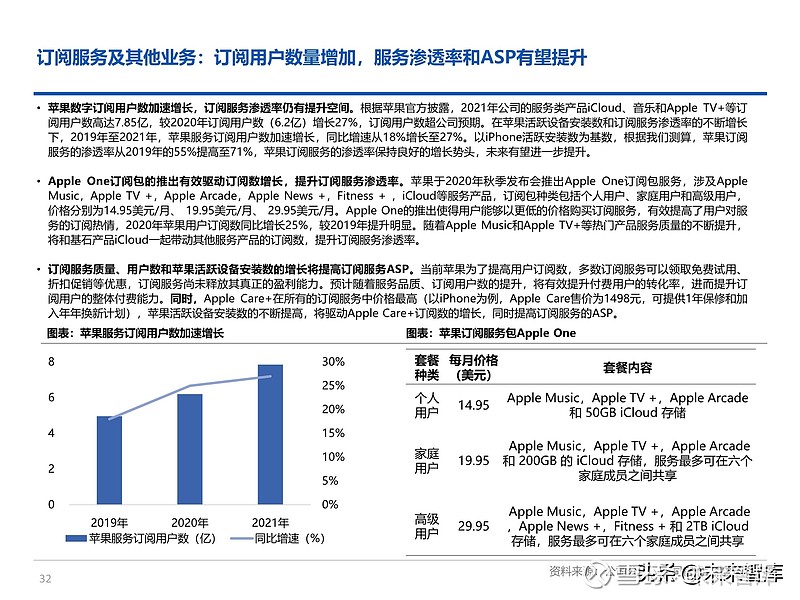

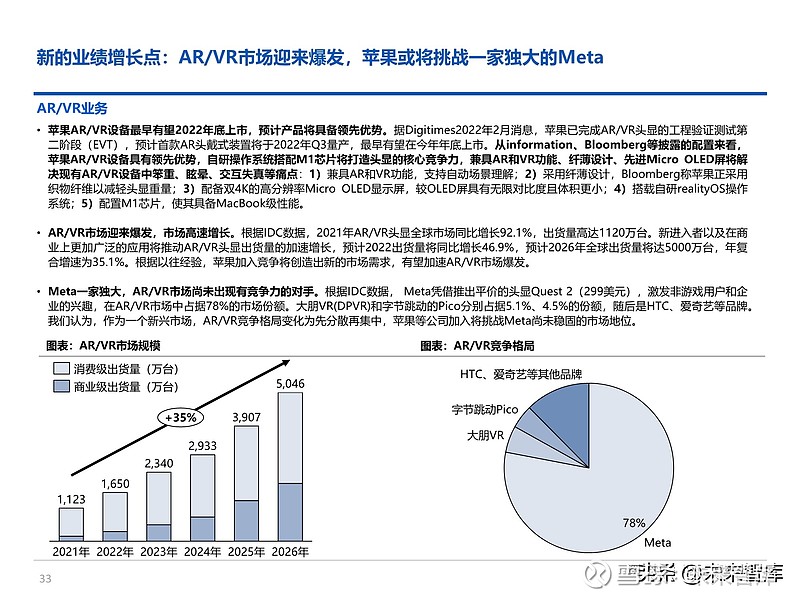

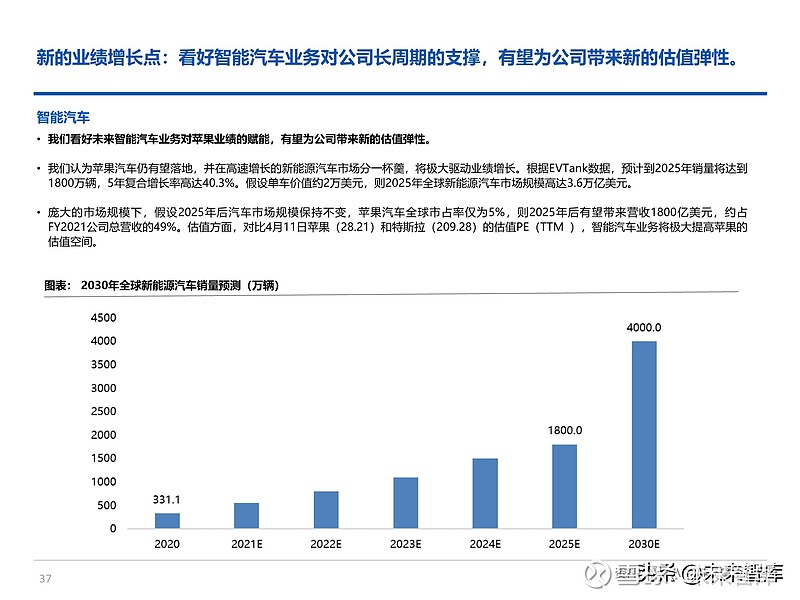

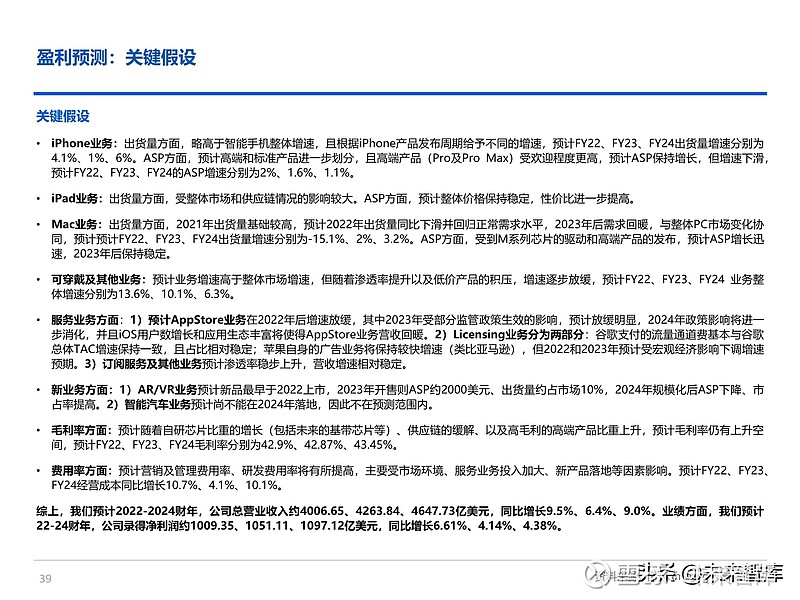

全球消费电子巨头逐步构建产品王国,欧博娱乐市值一度突破3万亿美元 苹果公司的简介及发展历程 苹果为全球消费电子巨头,于1976年在美国硅谷成立,在高科技企业中以创新闻名。苹果核心硬件产品包括iPhone,iPad,iMac,可穿戴系列的 Apple Watch、AirPods和Beats系列产品,此外还有Apple TV媒体播放器、HomePod智能音箱和iPod音乐播放器。核心软件产品包括Appstore 等,以及订阅服务包括Apple Care、Apple Music、iCloud、Apple Pay、Apple TV+等。自研硬件以最核心的零部件处理器为主,A系列和M系 列芯片。自研软件主要包括macOS、iOS、iPadOS、watchOS和tvOS五大操作系统、iTunes播放器、Safari网页浏览器、Shazam音乐识别,还有 iLife和iWork创意和生产力包,以及FinalCutPro、LogicPro和Xcode等专业软件。 苹果现金储备丰富,2021财年回购高达860亿美元,更有能力应对风险并提高股东回报 在地缘政治风险显现、宏观政策风险加剧的背景下,现金储备 丰富、有能力也有意愿进行大规模回购的公司更受市场青睐。 苹果现金储备丰富。全球畅销的苹果产品为公司带来了丰厚的现金流, 截至FY22Q1,苹果拥有约2026亿美元的现金储备,超过美股总市值排 名60以下公司的市值(如耐克、默沙东、英特尔等公司)。同时,与科 技公司谷歌和微软进行对比,截至2021年底,苹果的现金流储备远高于 谷歌(1692亿美元)和微软(1324亿美元),而且苹果并不像另外两家 公司那么热衷对外投资。 公司财务分析: iPhone业务为公司核心收入来源,公司产品和服务生态日益完善 公司细分业务情况 • 苹果公司核心营收来源为iPhone业务。FY2017至FY2021,iPhone业务营收占公司总营收的比重均超过50%,为公司的优质现金牛。但随着可穿戴业务和服务业务的快速发展,公司对iPhone单一业务的依赖性有所下降,构建了更全面、健康的产品生态和业务发展模式,也有 利于降低iPhone产品周期对公司营收的负面影响。服务业务现为公司的第二大营收来源,营收占比则从FY2017的14%稳步上升至FY2021的 19%。可穿戴及其他业务为公司硬件业务的第二大营收来源,营收占比从FY2017的5.6%快速上涨至FY2021的10%。Mac和iPad业务的营收占 比则较为稳定,分别从10.88%略微下降至9.21%、从8.47%微降至8.36%。 公司营收情况 苹果最新财季营收受供应链影响。FY22Q1苹果总营收 1239.45 亿美元,YoY+11.22%,虽然受供应链短缺影响,但业绩仍超市场预期,主要受 iPhone 13系列驱动,以及在公司强大的供应链管理能力下供应链问题在后期得到缓解。2021财年公司营收3658.17亿美元,yoy+33%,创历 史最高增速,主要受益于iPhone12、13系列产品畅销,线上化刺激了Mac、iPad、可穿戴等产品的需求,以及华为受限后大中华区销量反弹。 公司各地区营收情况 美国地区为公司基本盘,大中华区营收占比增长迅速。美国地区营收占总营收的比重几乎一直保持在40%以上,贡献最主要的营收来源。自华为 禁令以后,大中华地区营收占比从FY19Q1的15.6%增长至FY22Q1的20.8%,营收增速在FY21Q2创下87%的历史新高。 公司利润水平 公司产品结构优化,毛利水平创历史新高。苹果公司的毛利率一直保持在业内高水平,2014财年至2021财年,公司毛利率从39%提升至42%, 主要由于高毛利产品销量在总销量中占比更高、iPhone价格上限不断提高。 二、硬件业务:软硬一体,欧博allbet构筑核心壁垒iPhone业务:软硬一体,自研芯片和IOS生态打造产品核心竞争力,品牌忠诚度极高 核心竞争力 自研芯片和IOS生态构筑了极深护城河。苹果致力于实现软硬件一体,完成从硬件制造向软件平台转变。自研A系列芯片凭借超高性能,构筑了 其他厂商难以逾越的技术壁垒,再加上自研的iOS系统,手机整体适配度和优化程度达到最佳。实际上,苹果是将自研芯片、硬件产品、iOS操 作系统、Appstore、各类API接口和IAP等打包成一个iOS生态系统。因此,用户在购买苹果手机时,不仅仅购买了手机硬件,而是将苹果iOS生 态收入囊中。封闭的iOS生态给用户提供了更流畅、更安全、更便捷的消费体验,也因此成为iPhone的核心竞争力。 iPhone业务:高端手机市场优势显著,市场份额持续扩大 智能手机市场情况 智能手机已进入个位数增长的存量时代,且市场高度集中。根据IDC数据,2021年全球智能手机出货量达13.5亿部,YoY+5.7%,同时三星、苹 果、小米、OPPO 和vivo前五手机厂商的市场份额提升至71%,其他手机品牌出货量同比下滑12.5%。手机厂商加剧内卷,智能手机创新达到瓶 颈,产品竞争力更多体现在核心技术壁垒、产品生态系统和用户忠诚度方面。 iPhone业务:营收受供应链困难影响,预计2022年供应链问题将得到缓解,保证供货充足 预计2022年供应链问题将得到缓解。2021年,由于疫情反复导致东南亚工厂产能和全球航运能力受限,整个手机行业都面临供应链短缺的问题 ,极大影响了手机行业产量。而苹果作为供应商的第一大客户,往往享有供应商的优先供货权和更低的价格,所以即便受供应链困扰,但与同行 相比受影响相对较轻。同时,为了保证芯片产能,2022年苹果首次接受台积电涨价,提前预定12-15万片4nm芯片产能,涨价幅度仅约3%,远 低于台积电8-10%的平均涨价幅度。管理层表示,2021年11月后供应链问题开始逐步改善,预计2022年产能不足问题能够得到极大的缓解,驱 动公司营收增长。 iPhone业务:产品组合优化覆盖更多层级的消费需求,拉动出货量增长;软硬件升级和换新 计划驱动用户换机,预计iPhone 15迎来新一轮换机潮 产品组合优化覆盖更多层级的消费需求。iPhone 系列趋于重视区分普通版和专业版的产品,进一步拉大产品定价区间,同时满足性价比和高端 化需求。iPhone13 mini和iPhone 13仅配置阉割版的A15芯片,但同时将手机容量的下限由64GB提升至128GB,国行版起售价比iPhone12下 降了300元,提升产品性价比;而iPhone Pro和Pro Max机型则搭载满配的A15芯片,最大容量提升到1TB,将iPhone最高价格提升至12999元, 突破历史定价的上限,满足高端产品需求。预计今年秋季发布的iPhone 14也将采取同样的产品策略。同时,iPhone SE产品线将争夺中端手机 市场份额。2022年3月发布的首部5G iPhone SE(A15芯片和429美元起售价)将有望拉动中端出货量增长。 iPhone业务:高端机型畅销使得ASP显著提高,同时强大的供应链管理和芯片自研能力有望 进一步降低成本,预计盈利能力持续提升 iPhone高端机型需求更为旺盛,ASP显著提高。苹果官网数据显示,相比于iPhone 13和iPhone 13 mini,iPhone13系列中高端机型iPhone 13 Pro 和iPhone 13 Pro Max预约时间更长,需求更为旺盛,主要由于高端机型配置更为出色。受益于高端机型的畅销和定价上限的提高, iPhone的ASP显著提高,根据测算,iPhone的ASP从16Q4的619美元大幅提升36%至21Q4的843美元。 可穿戴业务:可穿戴市场发展迅速,苹果占据龙头地位 可穿戴市场发展迅速,智能手表和TWS真无线耳机的增速超过行业平均水平。与智能手机行业不同,可穿戴市场仍有较大的增长空间。IDC数据 显示,2021年全球可穿戴设备出货量达到5.336亿部,同比增长20%,预计到2025年出货量达8亿部,5年复合增速12%。其中,TWS耳机与智 能手表的产品渗透率依旧不高,且基数较小,因此智能手表和TWS真无线耳机的增速超过可穿戴市场的整体增速,出货量集中于北美、欧洲等先 进市场。CCS Insight预计2025年智能手表出货量将达2.58亿块,5年复合增速达14.9%;Counterpoint预计2025年TWS出货量将达5.7亿只,5 年复合增速达20%。 可穿戴业务:数量庞大的iPhone用户支撑可穿戴产品渗透率增长,健康管理功能提供差异化 竞争 依托10亿iPhone用户,可穿戴产品渗透率有望加速增长。苹果可穿戴产品的主要竞争力在于iOS产品生态之间的互联互通,庞大的iPhone用户 基础将驱动关联产品(如可穿戴产品)的销售。当前AirPods、Apple Watch在iPhone用户中的渗透率较低,仍有较大的提升空间。根据苹果官 方披露,2020年iPhone活跃安装基数超10亿,同时,IDC数据显示2021年AirPods、Apple Watch的出货量分别为8600万和3825万,我们测 算出,截至2021年底,AirPods、Apple Watch在iPhone用户中的渗透率较低,分别为21.7%和10.6%,仍有较高的增长空间。 Mac和iPad业务:Mac与iPad出货量创下新高;激烈市场竞争下,产品竞争力凸显 PC市场创10年来最高出货量,平板出货创2016年以来最高水平。据IDC数据,2021年全年PC总出货量达到3.49亿台,同比增长14.8%,自 2012年以来PC市场年出货量达到新高。其中,2021年前五大个人电脑公司分别是联想(23.5%)、惠普(21.2%)、戴尔(17.0%)、苹果 (8.5%)、和宏碁(7.1%)。IDC数据显示,2021年全球平板电脑总出货量同比增长2.9%,达到1.68亿台,是2016年以来的最高水平。 Mac和iPad业务:M系列芯片促进生态闭环,提升产品性能;混合办公需求驱动PC市场增长 ,供应链复苏促进iPad业务 M系列芯片促进生态闭环,大幅提高产品性能,驱动业务营收增长。推出M系列芯片之后,苹果已逐步完成芯片替代计划,所有产品线已逐步搭载自 研芯片,打通iPhone、iPad、Mac软件系统,进一步促进产品生态闭环。苹果于2020年11月推出第一代M1芯片,随后分别发布了M1 Pro、M1 Max、 M1 Ultra芯片,搭载在Mac和iPad产品线上,包括MacBook Air 、MacBook Pro、Mac Mini 、Mac Studio、iPad Pro、iPad Air 等产品。M系列 芯片拥有出色的功耗和性能,驱动Mac业务营收增长。M1芯片发布驱动FY21Q2Mac业务营收增速高涨近70%,而M1 Pro和M1 Max芯片的发布则驱 动Mac业务在FY22Q1的营收增速远超所有细分业务。同时,iPad产品中的处理器由A系列转为M系列芯片,将使其成为成专业的生产工具,同时锚定 效应也使得M系列芯片提高iPad产品线的性价比。 三、服务业务与新的业绩增长点:支撑公司长周期发展服务业务:营收保持高增长,盈利能力显著,仍有进一步的提升空间 服务业务保持稳定高增长,一定程度平滑公司业绩曲线。FY2021服务业务营收684.25亿美元,营收增速达27.3%,创2018年以来新高。与硬件 业务营收的大幅波动不同(FY19营收增速为负),服务业务营收增速一直保持稳定的高增长,一定程度平滑了公司业绩的周期波动。苹果硬件 保有量和活跃用户的不断增长,尤其是2021财年苹果硬件业务取得的历史性好成绩,将有效支撑服务业务在未来放量增长。 Appstore 业务:受益于付费用户的增加及丰富的应用生态,驱动营收加速增长 Appstore为iOS用户官方下载应用的唯一渠道,且必须采用苹果API支付系统,具有天然的优势。AppStore提供的是应用和应用内数字商品的分 发服务,为了保障自身的利益,苹果在《开发者协议》要求开发者必须同意:需要为iOS应用与应用内的购买、订阅支付最高30%的佣金;禁止在 App Store内开设应用商店;需要使用苹果的IAP处理任何一笔交易。当前AppStore的佣金收费规则主要分为3种:a.年收入低于100万美元的开发 商,采用15%的佣金费用率;b.年收入100万美元以上开发商采用30%的佣金费用率;c.阅读器类开发者可通过外部支付。 Licensing 业务:iOS设备拥有庞大的搜索流量,谷歌有动力持续维护其在Safari的默认搜索 地位 licensing业务中的营收主要来自谷歌。坐拥庞大的iPhone用户流量,苹果可以通过向第三方授权以获得收入,目前licensing业务主要分为两部 分:谷歌支付的流量通道费,其他广告费用。其中,苹果licensing业务中绝大部分营收来源于谷歌,谷歌通过与苹果iOS设备(iPhone、ipad、 macbook等)合作, 将Google Search列为默认搜索引擎,为此谷歌需要向苹果支付一定的流量获取成本(TAC,Traffic acquisition costs)。 订阅服务及其他业务:产品丰富、服务品质提高,在细分市场占据龙头地位 订阅服务产品丰富。订阅服务业务是指苹果推出的Apple Music、Apple TV+、iCloud、 Apple Arcade、Apple News、Apple Fitness+、AppleCare+、Apple Pay等软件应 用,涉及影音娱乐、云存储、游戏、新闻、健康、硬件维修、支付等服务。 新的业绩增长点:AR/VR市场迎来爆发,苹果或将挑战一家独大的Meta AR/VR市场迎来爆发,市场高速增长。根据IDC数据,2021年AR/VR头显全球市场同比增长92.1%,出货量高达1120万台。新进入者以及在商 业上更加广泛的应用将推动AR/VR头显出货量的加速增长,预计2022出货量将同比增长46.9%,预计2026年全球出货量将达5000万台,年复 合增速为35.1%。根据以往经验,苹果加入竞争将创造出新的市场需求,有望加速AR/VR市场爆发。 报告节选:

|